太陽光発電の増加、市場価値の低下

ヨーロッパの太陽光発電セクターは、成功に伴う問題に直面している。スイスの再生可能エネルギー調査会社Pexaparkの新たな分析によると、2026年4月、欧州の主要電力市場の複数で太陽光発電のキャプチャ係数が低下し、マイナス価格の時間帯にさらされる太陽光発電の割合が増加した。この傾向は、急速に増加する太陽光発電量を吸収する電力システムが直面する構造的課題を示している。太陽光はより多くの電力を生み続けられる一方で、市場がその電力に支払う対価は下がっている。

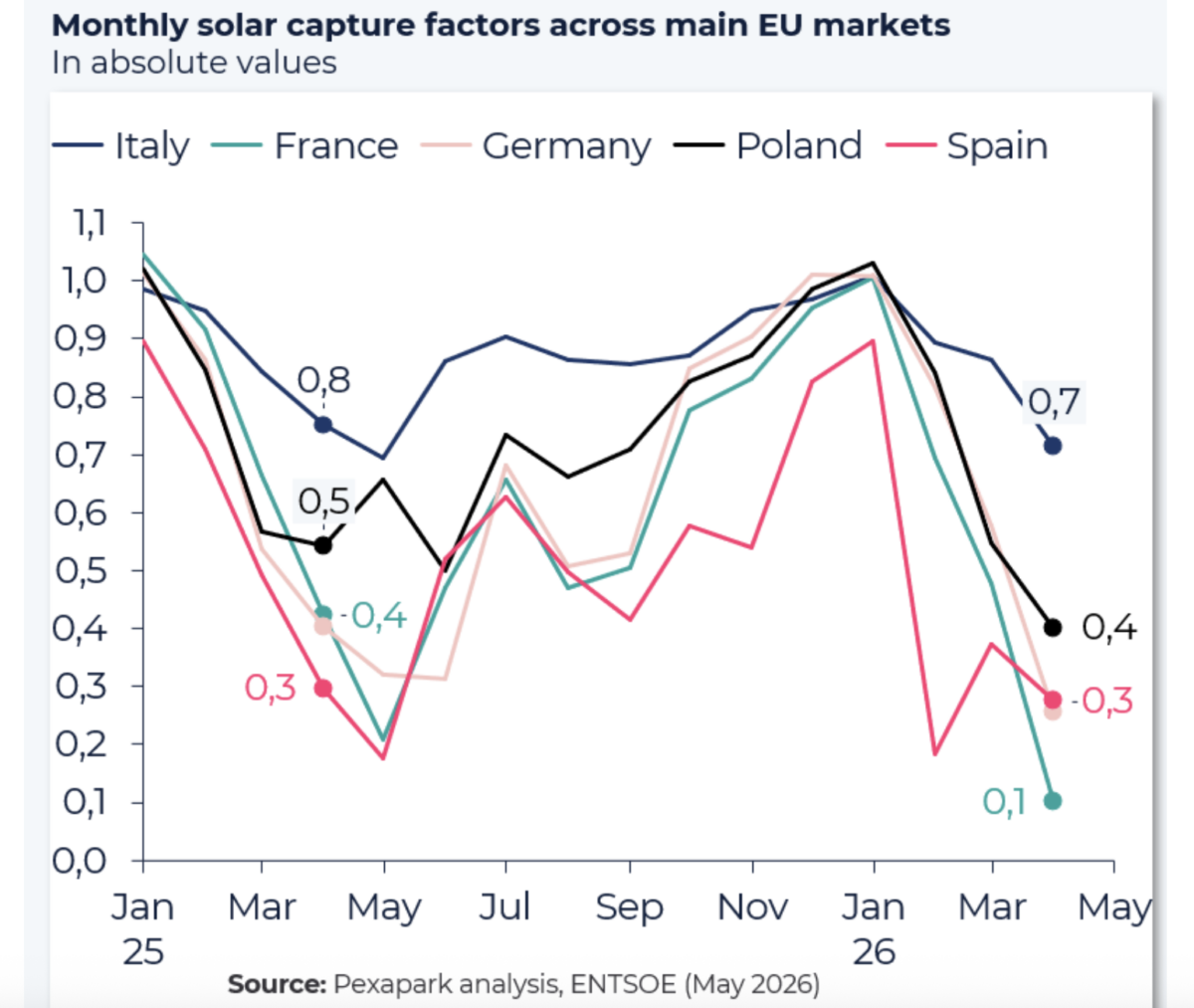

この低下は、フランス、ドイツ、イタリア、ポーランド、スペインで確認された。資料で要約された分析によると、その低下はイラン紛争に関連した広範な商品市場の変動にもかかわらず起きた。Pexaparkのアナリスト、David Battista氏は、これは主因が燃料や地政学ではなく、欧州の電力システム内部にある構造的な供給過剰の動態であることを示していると述べた。

この違いは重要だ。太陽光発電のキャプチャレート低下が主として外部ショックへの一時的な反応であれば、そのショックが収まるにつれて圧力も和らぐかもしれない。しかし、この傾向が欧州市場における発電と需要の均衡の仕方に根ざしているのであれば、プロジェクト保有者、トレーダー、政策立案者にとって、より持続的な経済問題を示している。

キャプチャ係数が示すもの

太陽光発電のキャプチャ係数は、太陽光発電で実現した市場価格が、卸電力の平均価格と比べてどの程度かを測る指標だ。キャプチャ係数が低下すると、太陽光発電事業者は、見出しの電力価格が示唆するほどの市場価値を受け取れていないことになる。これは、太陽光発電が日中の同じ時間帯に集中しやすく、その時間帯に供給が市場へ殺到して価格を押し下げ、まさに太陽光発電所が最も発電している時に価格が下がるために起こることが多い。

Pexaparkが2025年4月と2026年4月を比較した最新分析では、この動きが欧州の主要市場でさらに強まったことが示された。フランスで最も大きな下落が記録され、ドイツ、イタリア、ポーランド、スペインでも同じ方向性が見られた。同時に、これらの国々では、価格がマイナスになった時間帯に発電された太陽光電力の割合が増加した。

マイナス価格は、もはや欧州の電力市場における異例の現象ではない。急速に増える再生可能エネルギー容量に対して、需要のシフト、余剰電力の蓄電、地域間での電力移送を効率的に行う柔軟性が不十分なシステムでは、繰り返し現れる特徴になりつつある。太陽光発電事業者にとって、課題はもはや発電設備を建てることだけではない。太陽光のピーク時間帯に市場が飽和しがちな中で、収益の質を維持することだ。

なぜ今起きているのか

Pexaparkが示した中心的な構図は単純だ。強い太陽光発電出力が弱い需要に直面し、キャプチャ係数が悪化したのだ。この組み合わせは特に春に強く表れる。気象条件が太陽光発電に有利である一方で、暖房需要は後退し、冷房需要はまだピークに達していないためだ。その結果、電力が豊富にある時と、システムがそれを最も高く評価する時との間にずれが生じる。

設置済みの太陽光容量が増えるほど、このミスマッチは自己強化的になりうる。追加の太陽光発電所はそれぞれ、同じ時間帯に低限界費用の電力を加えるため、正午の価格が圧縮されるか、マイナスに転じる可能性が高まる。これは、エネルギー安全保障や脱炭素の観点から太陽光の有用性を損なうものではないが、マーケットへの直接エクスポージャーや長期の電力価格前提に関する経済性は変えてしまう。

この分析は、この構造的な問題が、単一または二つの大規模導入市場に限られるのではなく、複数市場で顕著になっていることを示している。この地域的な広がりが重要なのは、課題が単なる局地的な送電混雑や一度きりの気象異常ではないことを意味するからだ。欧州の再生可能エネルギー移行が、より進んだ段階に入ったことを反映している。

投資家と電力市場にとっての意味

資産保有者や金融機関にとって、キャプチャ係数の低下は、見出し上の卸電力価格が他の時間帯に変動していたり高止まりしていたとしても、プロジェクト収益を削る可能性がある。あるプロジェクトが大量の電力を生み出していても、その出力が低価値またはマイナス価値の時間帯とますます重なるため、想定より収益が少なくなることがある。これは出力抑制とは別のリスクだが、収益モデルにとって同じくらい重大になりうる。

この傾向はまた、ヘッジ戦略、蓄電統合、契約設計の重要性を高める。電力購入契約、市場販売の仕組み、併設蓄電池は、単純な発電増加が比例した収益増加につながらなくなった時に、より重要になる。かつては主に日射量とモジュールコストに注目していた開発事業者も、今では自分たちの技術分類の中で起こるカニバリゼーションリスクに、より注意を払わざるを得ない。

システムの観点からは、こうしたデータは柔軟性投資の必要性を強める。蓄電池は、昼間の余剰供給をより価値の高い夕方の時間帯へ移せる。デマンドレスポンスは、消費と再生可能エネルギーの豊富な時間帯を合わせる助けになる。送電網の改善は、余剰電力をなお必要とされている地域へ移送できる。市場設計もまた、マイナス価格の時間帯をどれだけ効率的に扱い、柔軟な資源にどう報いるかに影響を与えうる。

失敗ではなく成熟の兆候

マイナス価格や低いキャプチャ係数を、太陽光の拡大が行き過ぎた証拠だと読み取る誘惑はあるだろう。しかし、それは誤った結論だ。より適切な解釈は、欧州の電力転換が、導入の成功を統合の成功で補完しなければならない、より成熟した段階に入っているということだ。

ある時間帯に太陽光が供給過剰になるのは、化石燃料の不足と比べれば、ある意味では望ましい問題だ。しかし、それでも問題であることに変わりはない。再生可能エネルギー資産が持続可能な収益を生み出せなければ、将来の投資は鈍化しかねない。送電網や市場が変動する発電を効率的に吸収できなければ、脱炭素化は必要以上に高コストになる。論点は、太陽光が拡大できるかどうかではなく、システムの残りの部分がその速度に追いつけるかどうかだ。

Pexaparkの分析は、これが遠い理論上の懸念ではなく、すでに商業上の現実であることを浮き彫りにしている。フランス、ドイツ、イタリア、ポーランド、スペインでキャプチャ係数が低下したことは、市場価値の圧縮が欧州最大の太陽光経済圏に広がっていることを示している。マイナス価格の時間帯への露出増加は、そのシグナルをさらに明確にしている。

政策と産業にとっての示唆は、太陽光を減らすことではなく、高い太陽光比率のシステムをうまく機能させる補完インフラと市場ツールを整えることだ。蓄電、柔軟な需要、より良い相互接続、より賢い商流の設計は、任意の強化策から中核要件へと移りつつある。

欧州の太陽光発電設備群は、エネルギー転換が求めるまさにそのクリーン電力を生み出している。次の課題は、市場がそれだけ多くの電力を、一度に、どう扱うべきかを理解できるようにすることだ。

この記事はPV Magazineの報道に基づいています。元記事を読む。

Originally published on pv-magazine.com