美国自动化增长在2025年回归

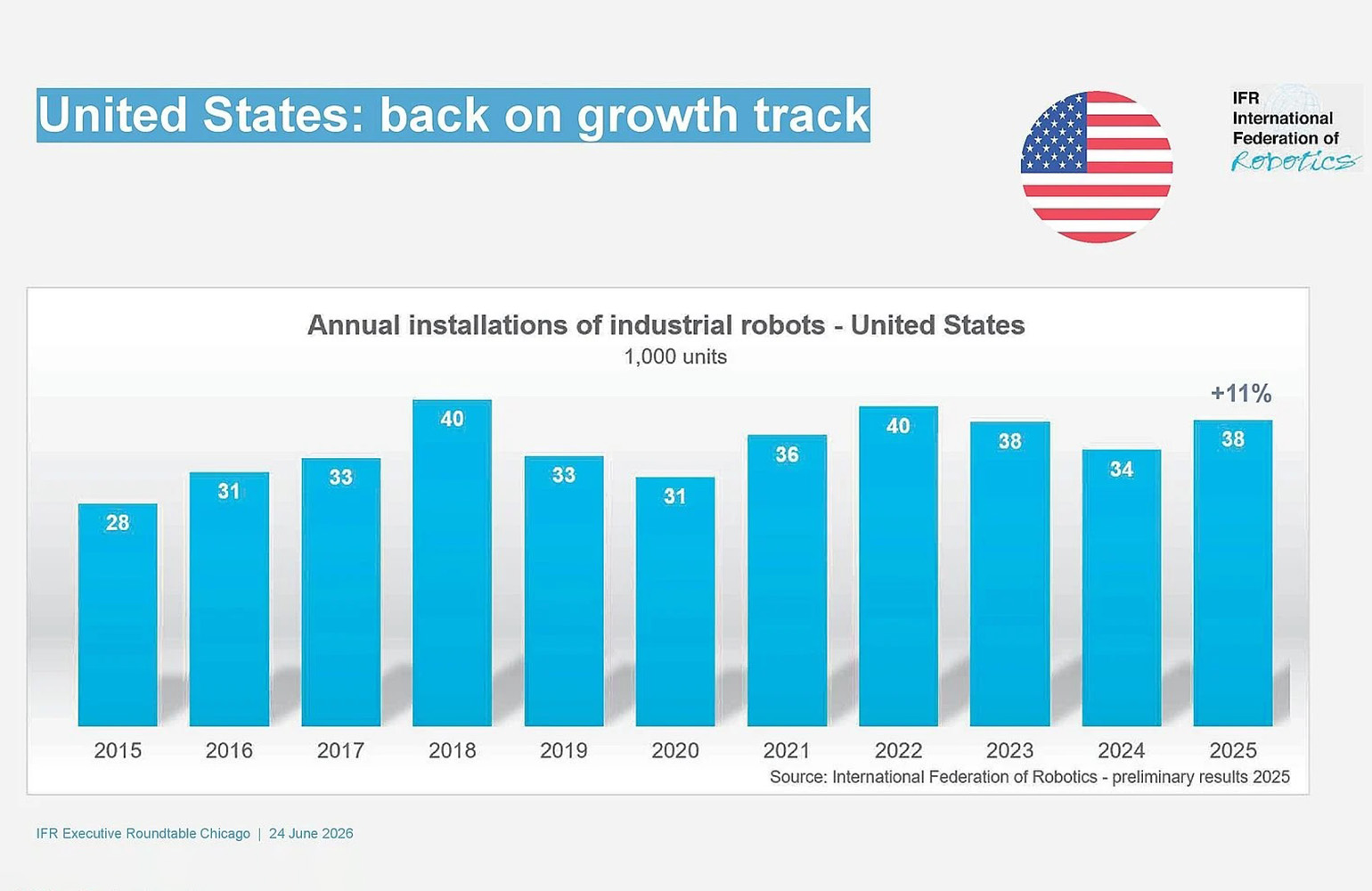

根据国际机器人联合会(International Federation of Robotics)发布的新数据,美国工业机器人采用在2025年以两位数速度增长,在经历了一段起伏不定的动能之后,为该国自动化市场提供了更为乐观的解读。IFR表示,美国去年的装机量达到38,000台,较2024年增长11%。

这一标题数字之所以重要,不仅因为它意味着复苏,还因为增长来自何处。汽车制造仍然是美国工业机器人最大的采用领域,但最强劲的加速来自该行业之外。IFR表示,食品行业的机器人装机量在2025年激增30%,帮助推动更广泛的市场走高,也强化了自动化需求日益多元化的趋势。

这对美国机器人经济的结构来说是一个重要发展。多年来,美国工业机器人采用一直与汽车行业的资本支出周期密切相关。这些周期仍然重要,但最新数据表明,市场正在扩大,非制造业和非汽车用途正成为增长中更有分量的贡献者。

汽车仍居首位,但已不再讲述全部故事

据IFR称,汽车行业在2025年装机13,500台,仅比前一年低1%。这一水平仍使其成为美国市场单一最大的采用行业,并且是IFR主席田中隆之(Takayuki Ito)所说的该行业七年来第三佳成绩。

但值得注意的变化在于,其他行业在战略重要性上正越来越接近汽车。IFR表示,食品行业的采用增长到足以与金属与机械以及电气电子行业并列,这几个细分领域在2025年各自都约有3,000台装机。换句话说,增长不再只来自单一主导工业赛道。

这对韧性至关重要。一个过度依赖单一行业的机器人市场,可能会随着狭窄范围内的资本支出决策而起伏。更广泛的客户基础意味着更稳定的需求、更多跨工作流程的试验,以及一个更大的供应商市场,让它们去构建灵活自动化系统,而不是高度专业化的产线设备。

IFR的表述正强调了这一点。该组织将当前趋势描述为对灵活自动化日益增长的需求,尤其是在面临劳动力短缺、更高吞吐量要求,以及改善一致性和可追溯性的压力不断加大的行业中。

机器人密度显示进展,但也暴露差距

联合会的数据还指出了第二个现实:即便增长更强,美国仍不是自动化程度最高的工业经济体。该国目前的机器人密度为每1万名制造业员工拥有307台工业机器人,在全球排名第八,较前一年上升两位。

这一排名显示出真实进展,但也凸显了美国与最高密度市场之间的距离。根据文中引用的IFR数据,韩国以每1万名员工1,220台机器人领先,其次是德国的449台和日本的446台。中国在密度上以166台落后于这些领先者,但仅凭密度并不能描述整体市场规模。

在实际装机量方面,中国仍远远领先于其他所有国家。IFR表示,中国2024年年度机器人装机量达到295,000台,相当于全球市场54%的份额。该组织尚未公布中国2025年的初步数据,但估计该国年度装机量约为美国的十倍。

与中国的战略比较

美国与中国的比较不可避免,因为它把一次市场更新变成了工业政策问题。IFR将中国的规模归因于十年前启动的一项长期国家机器人战略。它还指出了中国新发布的2026年至2030年第十五个五年规划,该规划将机器人置于国家现代工业体系的核心,并将人工智能研究与实体应用联系起来。

这一说法之所以重要,是因为它强调机器人正越来越被视为一种国家能力,而不仅仅是工厂技术类别。自动化领域的领先国家有望在产出、供应链韧性、劳动力配置以及具身人工智能商业化方面获得优势。工业机器人位于这些转变的实践前沿,因为它们把软件、传感和机器智能转化为物理工作。

对美国而言,最新增长数据令人鼓舞,但并未消除规模差距。年度装机回升至38,000台表明需求重新增强,但这并不能确立主导地位,也不能完全回答美国政策和投资是否与长期竞争需求保持一致。

为何美国前景仍然积极

IFR对北美的前景依然乐观。该组织提到,工厂回流举措以及技术熟练劳动力持续短缺,是可能继续支持自动化投资的结构性驱动因素。这些因素之所以重要,是因为它们不是短暂的需求激增,而是会持续推动制造商转向机器人技术的广泛约束,即便经济环境波动也是如此。

特别是回流生产,会改变自动化的商业逻辑。当企业把生产迁回本土时,往往面临比离岸制造中心更高的劳动力成本和更紧张的劳动力供给。机器人可以通过提高利用率、减少重复性人工任务,并支持在国内更可行的生产模式,来弥补这一差距。

劳动力短缺又增加了另一层压力。在许多行业中,问题并不仅仅是工资上涨,而是难以持续填补重复性或体力要求高的岗位。这使机器人不再只是可选的现代化项目,而更像是对劳动力约束的现实回应。

- 美国机器人装机量在2025年同比增长11%,达到38,000台。

- 食品行业采用率增长30%,表明增长已超越汽车制造扩散开来。

- 美国在机器人密度方面全球排名第八,但市场规模仍远远落后于中国。

工业技术的更广泛转变

2025年的数据表明,美国机器人行业正进入一个更成熟的阶段,需求将变得不那么集中,而更紧密地与整个经济中的结构性压力相关。这并不意味着增长会平稳。资本支出周期、利率以及行业特定放缓,仍将继续影响年度总量。

不过,最新的IFR数据显示出一个持久的方向。自动化正扩展到美国经济的更多角落,而采用机器人的行业并不是为了新鲜感而这样做。他们这样做,是因为吞吐量、劳动力可得性和竞争力越来越依赖于此。

对投资者、制造商和政策制定者而言,这意味着这不仅仅是一次统计意义上的复苏。它表明,美国的机器人产业正在成为一场更广泛的工业转变,而不只是一个狭窄的汽车故事。其速度或许尚未达到全球最大市场的水平,但趋势比多年来都更清晰。

本文基于The Robot Report的报道。阅读原文。

Originally published on therobotreport.com