米国の自動化成長は2025年に再び加速

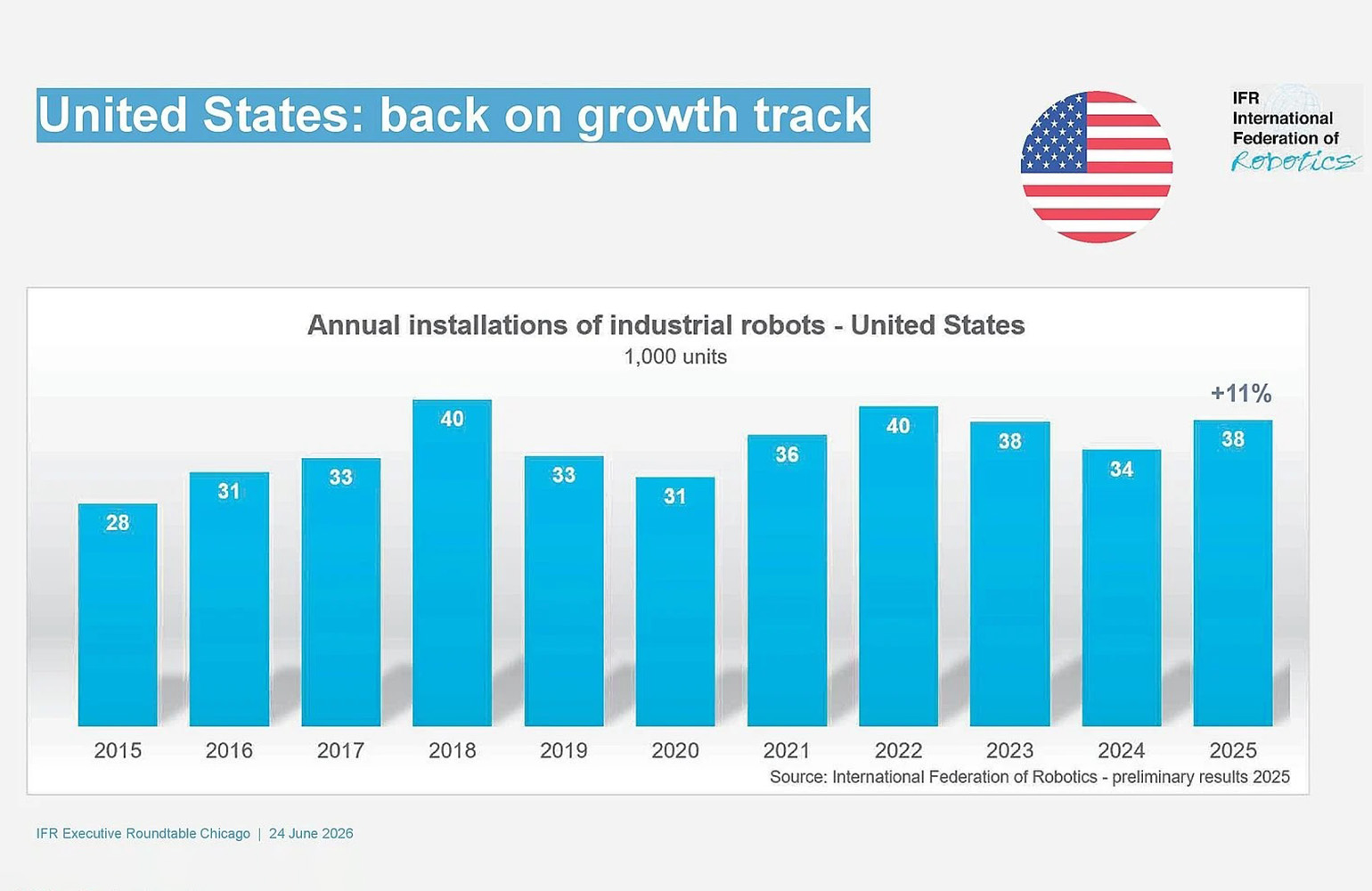

国際ロボット連盟(IFR)の新たなデータによると、米国における産業用ロボットの採用は2025年に2桁成長を記録し、波のある勢いが続いていた期間の後で、同国の自動化市場についてより前向きな見方を示しました。IFRは、米国の導入台数が昨年38,000台に達し、2024年比で11%増加したと発表しました。

この数字が重要なのは、回復を示しているからだけではなく、成長の源泉がどこにあったかにもあります。自動車製造は引き続き米国で最大の産業用ロボット導入分野でしたが、最も強い伸びはその外側から生まれました。IFRによると、食品産業でのロボット導入は2025年に30%急増し、より広範な市場を押し上げるとともに、自動化需要がより多様化していることを裏付けました。

これは米国のロボット経済の形にとって重要な動きです。長年にわたり、米国での産業用ロボット採用は自動車分野の設備投資サイクルと密接に結びついてきました。そのサイクルは依然として重要ですが、最新の数字は市場が拡大しており、製造業以外や自動車以外の用途が成長のより重要な担い手になっていることを示しています。

自動車が依然トップだが、もはや全体像ではない

IFRによると、自動車業界は2025年に13,500台を導入し、前年をわずか1%下回ったにすぎません。それでもこの水準は、同業界を米国市場で最大の単独導入先とし、IFR会長の高橋祐之(Takayuki Ito)が7年間で3番目に良い結果と表現した成績になりました。

しかし、注目すべき変化は、他の分野が戦略的重要性の面で着実に差を縮めていることです。IFRは、食品産業の採用が金属・機械および電気・電子と並ぶ水準まで高まり、各セグメントが2025年におよそ3,000台を記録したと述べました。つまり、成長はもはや1つの支配的な産業ルートだけから生まれているわけではありません。

これは市場の強靭性にとって重要です。単一の分野に過度に結びついたロボット市場は、限られた設備投資判断の変化で上下しやすくなります。顧客基盤が広がれば、需要はより安定し、ワークフロー全体での試行も増え、高度に特化したライン設備ではなく柔軟な自動化システムを構築する供給側にとって市場も大きくなります。

IFRの表現はまさにその点を強調しています。同機関は現在の傾向を、特に労働力不足、より高いスループット要求、そして一貫性とトレーサビリティの改善圧力に直面する業界で、柔軟な自動化への需要が高まっていることだと述べました。

ロボット密度は進展を示すが、格差も示す

連盟のデータはもう一つの現実も示しています。成長が強まっても、米国は依然として最も自動化された産業経済ではありません。同国のロボット密度は現在、製造業従業員1万人あたり307台の産業用ロボットで、世界8位です。前年から2位上昇しました。

この順位は確かな進歩を示していますが、同時に米国と高密度市場との距離も浮き彫りにします。IFRの数値を引用した原文によると、韓国が1万人あたり1,220台で首位、次いでドイツの449台、日本の446台です。中国は密度で166台とこれらの先行国を下回りますが、密度だけでは市場全体の規模は表せません。

導入台数の総量では、中国が依然として他国を大きく引き離しています。IFRは、中国の年間ロボット導入台数が2024年に295,000台に達し、世界市場の54%を占めたと述べました。同機関はまだ中国の2025年速報値を公表していませんが、同国の年間導入台数は米国の約10倍と推定しています。

中国との戦略比較

米中比較が避けられないのは、それが市場アップデートを産業政策の問題に変えるからです。IFRは、中国の規模の一因を10年前に始まった長期的な国家ロボット戦略に求めています。また、中国が新たに公表した2026年から2030年までの第15次五カ年計画にも言及し、ロボットを国の現代産業システムの中核に据え、AI研究を物理的応用につなげていると指摘しました。

この主張が重要なのは、ロボットが単なる工場技術の分類ではなく、国家能力として扱われつつあることを示しているからです。自動化で先行する国は、生産、サプライチェーンの強靭性、労働力の配分、そして具身AIの商用化で優位に立つ可能性があります。産業用ロボットは、ソフトウェア、センシング、機械知能を物理的な作業へ変換するため、そうした移行の実務的な最前線にあります。

米国にとって最新の成長数字は心強いものですが、規模の差を消し去るものではありません。年間導入台数が38,000台に回復したことで、需要の再加速は示されました。しかし、それはまだ支配的地位を意味せず、米国の政策と投資が長期的な競争ニーズに合致しているかどうかへの完全な答えにもなっていません。

米国の見通しがなお前向きな理由

IFRの北米見通しは引き続き楽観的です。同機関は、工場のリショアリングの動きと技能労働者不足の継続を、今後の自動化投資を支える構造的要因として挙げました。これらは一時的な需要急増ではなく、経済環境が変動しても製造業をロボット導入へ向かわせる幅広い制約だからです。

とりわけリショアリングは、自動化の採算性を変えます。企業が生産を国内に戻すと、海外の製造拠点より高い労働コストと厳しい労働力確保に直面することが多くなります。ロボットは稼働率の向上、反復的な手作業の削減、そして国内でより実現可能な生産モデルの実現を通じて、その差を埋めるのに役立ちます。

労働力不足はさらに別の層の問題を加えます。多くの業界では、問題は賃金上昇だけではなく、反復的または身体的負担の大きい職務を継続的に確保する難しさです。そのため、ロボットは単なる任意の近代化プロジェクトではなく、労働制約に対する実用的な対応になります。

- 米国のロボット導入台数は2025年に前年比11%増の38,000台となりました。

- 食品産業での採用は30%増加し、自動車以外への需要拡大を示しました。

- 米国のロボット密度は世界8位ですが、市場規模では依然として中国に大きく及びません。

産業技術のより広い変化

2025年の数字は、米国のロボット分野がより成熟した段階に入りつつあり、需要がより分散し、経済全体にわたる構造的圧力により密接に結びついていくことを示唆しています。とはいえ、成長が順調に進むわけではありません。設備投資サイクル、金利、分野ごとの減速が、今後も年間総数を左右するでしょう。

それでも、最新のIFRデータは持続的な方向性を示しています。自動化は米国経済のより多くの領域へ広がっており、ロボットを導入する業界は新奇さのためにそうしているわけではありません。スループット、労働力の確保、競争力がますますそれに依存しているからです。

投資家、製造業者、政策立案者にとって、これは単なる統計上の反発以上の意味を持ちます。米国のロボット産業が、自動車分野だけの狭い話ではなく、より広い産業変革へと変わりつつある証拠です。速度はまだ世界最大市場に追いついていないかもしれませんが、その軌道はここ数年よりも明確です。

この記事は The Robot Report の報道に基づいています。元記事を読む。

Originally published on therobotreport.com