中核となる自動化指標はなお上昇している

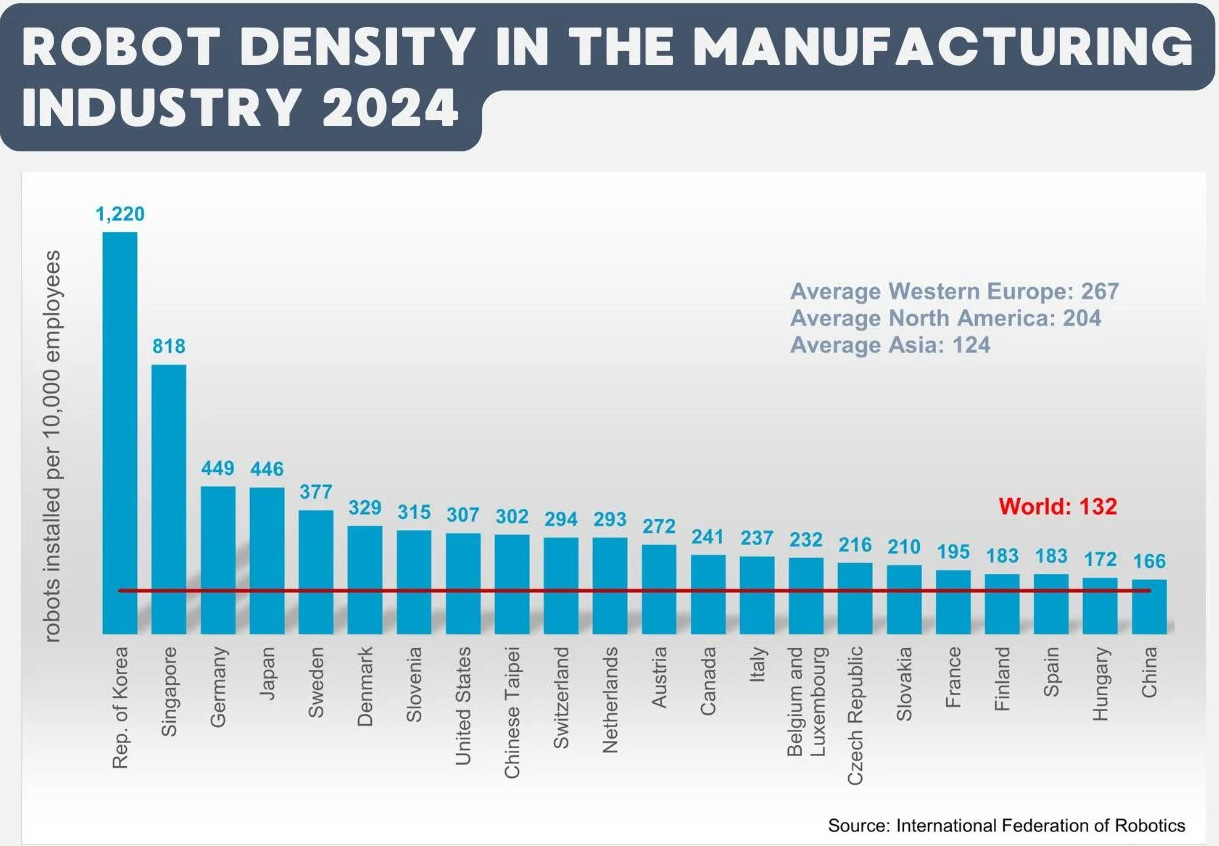

国際ロボット連盟の報告によると、欧州、アジア、米州の製造業でロボット密度が上昇した。この報告は今週、The Robot Reportが引用した。ロボット密度は製造業従業員1万人あたりの産業用ロボット台数を示す指標であり、工場運営にどれほど深く自動化が組み込まれているかを示す、最も分かりやすい短縮指標の一つだ。

入手できる資料には国別の詳細な内訳はないが、地域全体での増加は重要だ。ロボット密度は単なる販売台数ではない。構造的な指標である。生産現場において、人手に対してどれだけのロボット能力が導入されているかを示し、生産性、労働力の確保、工程の一貫性、産業競争力に関する長期的な判断を反映する傾向がある。

なぜロボット密度は出荷台数より重要なのか

産業用ロボットのニュースは、ある年に何台売れたかに焦点を当てることが多い。それも有用ではあるが、製造基盤の中で自動化がどれほど集中し、どれほど成熟しているかまでは必ずしも示さない。ロボット密度のほうが有益なのは、導入を労働力規模に対して正規化しているからだ。製造業の雇用規模が非常に大きければ、ロボットを多く購入しても比較的自動化度が低いままということがあり得る。対照的に、密度の上昇は、ロボットが日常的な生産強度の中核になりつつあることを示す。

この指標は、地域横断の傾向を追う際に特に役立つ。欧州、アジア、米州のすべてで増加が見られるなら、話は単独の導入ではない。それは、異なる労働市場や政策環境にある各地のメーカーがロボット活用を拡大している、より広範な産業運動を示している。これは、特定の業種や一国の補助制度に結びついた局地的なブームよりも強いシグナルだ。

報告で特に欧州に焦点が当てられていることは、製造業者が長年にわたり高い労働コスト、輸出圧力、強いエンジニアリング基盤の間でバランスを取ってきた地域で、特に大きな動きが起きていることを示唆する。そこでのロボット密度の伸びは、単発の試行錯誤というより戦略的な近代化を反映することが多い。

密度上昇が通常示すもの

ロボット密度の上昇は、たいてい単一の原因ではなく複数の要因の組み合わせを意味する。メーカーは人手不足に直面しているかもしれないし、より再現性の高い品質を求めているかもしれない。あるいは、より高い生産量に向けて工場を再設計している、または競争が激しいグローバル市場で利益率を守ろうとしている可能性もある。実務上、ロボットが魅力的になるのは、手作業だけでは実現が難しいスループットと一貫性を企業が求めるときだ。

密度の上昇は、かつてロボットを限定的にしか使っていなかった産業の成熟を示すこともある。自動車生産は長らく産業用ロボット活用の主要分野だったが、地域全体での密度上昇は、より多くの製造分野へ導入が広がっている可能性を示唆する。ソース資料は業種を特定していないため、この広い結論は推論の域を出ない。それでも、増加が地域全体に及んでいること自体が、この動きが一つの地理に限定されていないことを示しており、注目に値する。

密度の数値が重要なもう一つの理由は、市場サイクルを超えて残りやすいことだ。設備投資は年ごとに変動するが、ロボット密度が時間とともに上がる場合、企業が容易には元に戻せない形で生産システムを再設計していることを意味することが多い。工程が自動化され、工場レイアウト、保守手順、品質管理に組み込まれると、ロボットは運用の基盤そのものになる。

地域ごとの成長、共通する圧力

欧州、アジア、米州にまたがって増加しているという事実は、地域差を上回る共通の産業圧力が存在することを示している。世界中の製造企業は、コスト圧力、熟練労働者の制約、需要変動、そして事業の回復力を高める必要性という、何らかの組み合わせに直面している。ロボットはこれらすべての問題を解決するわけではないが、スループット、一貫性、労働力配分に同時に影響を与えられる数少ない手段の一つだ。

ただし、すべての地域が同じ理由で動いているわけではない。欧州は生産性と先端製造競争力を重視しているかもしれない。アジアの一部では、高い生産量を伴って自動化を拡大している可能性がある。米州では、リショアリング、ニアショアリング、または特定分野での労働代替を支えるためにロボットが使われているかもしれない。ソースの要約はこうした動機を区別していないが、結果は同じだ。製造雇用に対してロボットが増えている。

産業にとっての戦略的な意味

ロボット密度の上昇は、後れを取っている製造業者に高いハードルを課す。自動化が一般化するほど、コスト、品質、速度の競争基準は変わる。投資を先送りする企業は、すでに自動化とデータ駆動化が進む同業他社に後れを取るリスクがある。ロボット密度に関する報告が、ロボットベンダー以外にも注目される理由の一つはそこにある。工場運営者、産業ソフトウェア企業、部品供給業者、そして製造業の強さを評価しようとする政策担当者にとって重要だからだ。

そこには労働力への含意もある。ロボット密度はしばしば単純な代替の指標として誤解される。実際には、生産システム設計の指標として理解するほうが適切だ。ロボット密度の高い工場が必ずしも総人数の少ない工場であるわけではないが、そこでは人間の労働が、反復的な手作業だけでなく、プログラミング、監視、保守、物流、例外処理を中心に再編されている可能性が高い。ソース資料は労働市場についての主張をしていないため、安全な読み方としては、密度上昇は製造現場での仕事の構造変化を示すということだ。

産業変化のペースを思い出させる有用な指標

産業変革は、このような指標が見える形にするまでは、緩やかに感じられることがある。世界の三大地域でロボット密度が上昇していることは、自動化が止まっていない証拠だ。たとえ世間の関心が消費者向けAI、ヒューマノイドのデモ、派手なロボット試作機に移っていてもだ。ロボットの実際の経済効果の多くは今も工場で起きており、そこでの導入は話題性ではなく運用統合によって測られる。

したがって、IFRの報告は産業の現実というレベルで導入状況を追っている点で重要だ。従業員1万人あたりのロボット数という地味な統計だが、メーカーが自動化を中核能力として投資し続けていることを示す最も明確な指標の一つである。欧州、アジア、米州で同時に密度が上昇しているなら、世界の製造システムは同じ方向へ進み続けている。つまり、より深いロボット統合、より高い生産自動化、そしてより技術集約的な工場現場だ。

この傾向は、コスト、雇用、レジリエンスに関するすべての疑問に答えるわけではない。しかし、一つだけ避けがたい結論を示す。産業用ロボティクスはもはやニッチな近代化の話ではない。主要製造地域が競争するうえで、ますます標準的な要素になっている。

この記事は The Robot Report の報道に基づいています。元記事を読む.

Originally published on therobotreport.com