अधिक सौर, कम बाज़ार मूल्य

यूरोप का सौर क्षेत्र सफलता के साथ आने वाली एक समस्या का सामना कर रहा है। स्विस नवीकरणीय अनुसंधान फर्म Pexapark के नए विश्लेषण से पता चलता है कि अप्रैल 2026 में कई प्रमुख बिजली बाज़ारों में सौर कैप्चर फ़ैक्टर गिर गए, जबकि नकारात्मक कीमत वाले घंटों के संपर्क में आने वाली सौर उत्पादन की हिस्सेदारी बढ़ गई। यह पैटर्न बिजली प्रणालियों के लिए एक संरचनात्मक चुनौती की ओर इशारा करता है, जो तेज़ी से बढ़ती फोटोवोल्टिक उत्पादन मात्रा को समाहित कर रही हैं: सौर अधिक बिजली पैदा कर सकता है, भले ही बाज़ार उसके लिए कम भुगतान करे।

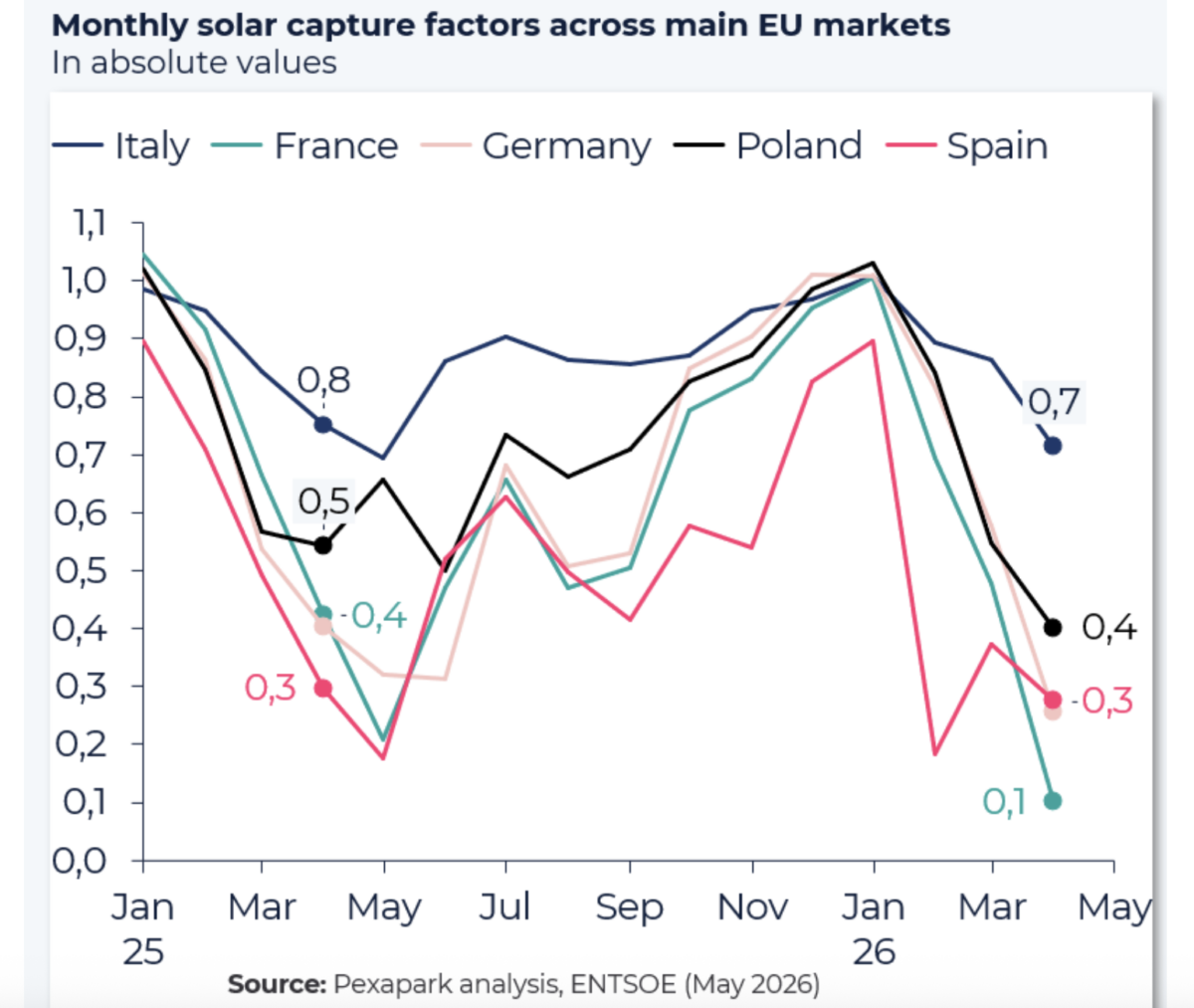

यह गिरावट फ्रांस, जर्मनी, इटली, पोलैंड और स्पेन में देखी गई। स्रोत सामग्री में संक्षेपित विश्लेषण के अनुसार, यह गिरावट ईरान संघर्ष से जुड़े व्यापक कमोडिटी-बाज़ार उतार-चढ़ाव के बावजूद हुई। Pexapark के विश्लेषक डेविड बतिस्ता ने कहा कि यह संकेत देता है कि मुख्य चालक ईंधन या भू-राजनीति नहीं, बल्कि यूरोप की बिजली प्रणाली के भीतर संरचनात्मक अधिक आपूर्ति की गतिशीलता है।

यह अंतर महत्वपूर्ण है। अगर गिरते सौर कैप्चर रेट मुख्य रूप से बाहरी झटकों की अस्थायी प्रतिक्रिया होते, तो उन झटकों के कम होते ही दबाव भी घट सकता था। लेकिन अगर यह प्रवृत्ति यूरोपीय बाज़ारों में उत्पादन और मांग के संतुलन के तरीके में निहित है, तो यह परियोजना मालिकों, व्यापारियों और नीति-निर्माताओं के लिए एक अधिक टिकाऊ आर्थिक समस्या की ओर संकेत करता है।

कैप्चर फ़ैक्टर क्या बताते हैं

सौर कैप्चर फ़ैक्टर यह मापता है कि सौर उत्पादन के लिए प्राप्त बाज़ार मूल्य, औसत थोक बिजली मूल्य की तुलना में कितना है। जब कैप्चर फ़ैक्टर गिरते हैं, तो सौर उत्पादक प्रभावी रूप से बाज़ार मूल्य का छोटा हिस्सा प्राप्त करते हैं, जितना कि शीर्षक बिजली मूल्य से अनुमानित हो सकता है। यह अक्सर इसलिए होता है क्योंकि सौर उत्पादन उसी दिन के उजाले वाले घंटों में अत्यधिक केंद्रित होता है, जिससे प्रणाली में आपूर्ति भर जाती है और कीमतें ठीक उसी समय नीचे आ जाती हैं जब सौर संयंत्र सबसे अधिक उत्पादन कर रहे होते हैं।

Pexapark की अप्रैल 2025 और अप्रैल 2026 के बीच की नवीनतम तुलना ने दिखाया कि यह गतिशीलता प्रमुख यूरोपीय बाज़ारों में और तेज़ हुई। फ्रांस में सबसे तेज़ गिरावट दर्ज की गई, और यही समग्र दिशा जर्मनी, इटली, पोलैंड और स्पेन में भी दिखी। साथ ही, इन देशों में सौर उत्पादन का एक बड़ा हिस्सा उन घंटों में हुआ जब कीमतें नकारात्मक हो गईं।

नकारात्मक मूल्य निर्धारण अब यूरोपीय बिजली बाज़ारों में कोई असामान्यता नहीं रह गया है। यह उन प्रणालियों की एक बार-बार दिखने वाली विशेषता बनता जा रहा है जिनमें नवीकरणीय क्षमता तेज़ी से बढ़ रही है, लेकिन मांग को स्थानांतरित करने, अतिरिक्त बिजली संग्रहीत करने या क्षेत्रों के बीच बिजली को कुशलता से ले जाने के लिए पर्याप्त लचीलापन नहीं है। सौर डेवलपर्स के लिए, इसका मतलब है कि चुनौती अब केवल उत्पादन निर्माण की नहीं रह गई है। चुनौती यह है कि बाज़ार में, खासकर चरम सौर घंटों के दौरान, राजस्व की गुणवत्ता कैसे बनाए रखी जाए।

यह अभी क्यों हो रहा है

Pexapark द्वारा वर्णित मूल पैटर्न सीधा है: मजबूत सौर उत्पादन का सामना कमजोर मांग से हुआ, जिससे कैप्चर फ़ैक्टर बिगड़ गए। यह संयोजन विशेष रूप से वसंत ऋतु में प्रभावशाली होता है, जब मौसम फोटोवोल्टिक उत्पादन के लिए अनुकूल हो सकता है, जबकि हीटिंग की मांग घटती है और कूलिंग की मांग अभी चरम पर नहीं पहुंची होती। नतीजा यह होता है कि बिजली कब उपलब्ध है और प्रणाली उसे सबसे अधिक कब महत्व देती है, इन दोनों के बीच असंतुलन पैदा हो जाता है।

जैसे-जैसे स्थापित सौर क्षमता बढ़ती है, यह असंतुलन स्वयं को और मजबूत कर सकता है। हर अतिरिक्त सौर संयंत्र समान घंटों में कम सीमांत लागत वाला उत्पादन जोड़ता है, जिससे दोपहर के समय कीमतों के दबे रहने या नकारात्मक हो जाने की संभावना बढ़ती है। इसका मतलब ऊर्जा-सुरक्षा या डीकार्बोनाइज़ेशन के दृष्टिकोण से सौर कम उपयोगी नहीं हो जाता, लेकिन यह व्यापारी जोखिम और दीर्घकालिक बिजली-मूल्य अनुमानों की अर्थव्यवस्था बदल देता है।

विश्लेषण से संकेत मिलता है कि यह संरचनात्मक समस्या अब एक या दो अत्यधिक विकसित प्रणालियों तक सीमित न होकर कई बाज़ारों में प्रमुख हो गई है। यह क्षेत्रीय व्यापकता महत्वपूर्ण है, क्योंकि यह बताती है कि चुनौती केवल स्थानीय ग्रिड भीड़भाड़ या एक बार की मौसमीय असामान्यताओं की नहीं है। यह यूरोप के नवीकरणीय संक्रमण के व्यापक चरण को दर्शाती है।

निवेशकों और बिजली बाज़ारों के लिए इसका अर्थ

परिसंपत्ति मालिकों और वित्तपोषकों के लिए, गिरते कैप्चर फ़ैक्टर परियोजना प्रतिफल को कम कर सकते हैं, भले ही शीर्षक थोक मूल्य अन्य समय में अस्थिर या ऊंचे बने रहें। कोई परियोजना बड़ी मात्रा में बिजली पैदा कर सकती है, फिर भी अपेक्षा से कम कमा सकती है, क्योंकि उसका उत्पादन लगातार कम-मूल्य या नकारात्मक-मूल्य वाले घंटों से मेल खाने लगा है। यह पूर्ण कटौती (curtailment) से अलग जोखिम है, लेकिन राजस्व मॉडल के लिए उतना ही निर्णायक हो सकता है।

यह प्रवृत्ति हेजिंग रणनीतियों, भंडारण एकीकरण और अनुबंध डिज़ाइन पर भी अधिक ज़ोर डालती है। पावर परचेज़ एग्रीमेंट, रूट-टू-मार्केट संरचनाएँ, और सह-स्थित बैटरियाँ तब अधिक महत्वपूर्ण हो जाती हैं जब कच्ची उत्पादन वृद्धि सीधे आनुपातिक राजस्व वृद्धि में नहीं बदलती। वे डेवलपर, जो कभी मुख्य रूप से विकिरण और मॉड्यूल लागत पर ध्यान देते थे, अब अपनी ही तकनीकी श्रेणी के भीतर कैनिबलाइज़ेशन जोखिम पर अधिक ध्यान देने के लिए मजबूर हैं।

प्रणाली के दृष्टिकोण से, यह डेटा लचीलेपन में निवेश के पक्ष को मजबूत करता है। भंडारण अतिरिक्त दोपहर की आपूर्ति को अधिक मूल्यवान शाम के घंटों में स्थानांतरित कर सकता है। मांग प्रतिक्रिया उपभोग को नवीकरणीय प्रचुरता के साथ संरेखित करने में मदद कर सकती है। ट्रांसमिशन सुधार अधिशेष बिजली को उन क्षेत्रों तक ले जा सकते हैं जहां उसकी अभी भी आवश्यकता है। बाज़ार डिज़ाइन यह भी प्रभावित कर सकता है कि नकारात्मक मूल्य वाली अवधियों को कितनी कुशलता से संभाला जाए और लचीले संसाधनों को कैसे पुरस्कृत किया जाए।

विफलता नहीं, परिपक्वता का संकेत

नकारात्मक कीमतों और कमजोर कैप्चर फ़ैक्टर को यह मानने की प्रवृत्ति होती है कि सौर वृद्धि बहुत आगे बढ़ चुकी है। यह गलत निष्कर्ष होगा। अधिक उपयोगी व्याख्या यह है कि यूरोप का बिजली संक्रमण एक अधिक परिपक्व चरण में प्रवेश कर रहा है, जहां तैनाती में सफलता को एकीकरण में सफलता के साथ मेल खाना होगा।

कुछ घंटों के दौरान सौर अधिक आपूर्ति, एक अर्थ में, जीवाश्म ईंधन की कमी की तुलना में एक बेहतर समस्या है। लेकिन यह फिर भी एक समस्या है। अगर नवीकरणीय परिसंपत्तियाँ टिकाऊ प्रतिफल नहीं कमा पातीं, तो भविष्य का निवेश धीमा पड़ सकता है। अगर ग्रिड और बाज़ार परिवर्ती उत्पादन को कुशलता से समाहित नहीं कर पाते, तो डीकार्बोनाइज़ेशन आवश्यकता से अधिक महंगा हो जाता है। सवाल अब यह नहीं है कि सौर बड़े पैमाने पर फैल सकता है या नहीं। सवाल यह है कि क्या बाकी प्रणाली उसी गति से आगे बढ़ सकती है।

Pexapark का विश्लेषण रेखांकित करता है कि यह एक दूर का सैद्धांतिक विषय नहीं, बल्कि पहले से मौजूद व्यावसायिक वास्तविकता है। फ्रांस, जर्मनी, इटली, पोलैंड और स्पेन में कैप्चर फ़ैक्टर में गिरावट दिखाती है कि बाज़ार-मूल्य संकुचन यूरोप की सबसे बड़ी सौर अर्थव्यवस्थाओं में फैल रहा है। नकारात्मक-मूल्य वाले घंटों के संपर्क में बढ़ोतरी इस संकेत को और स्पष्ट बनाती है।

नीति और उद्योग के लिए निष्कर्ष यह नहीं है कि कम सौर बनाया जाए, बल्कि पूरक अवसंरचना और बाज़ार उपकरण बनाए जाएँ जो उच्च-सौर प्रणालियों को अच्छी तरह काम करने दें। भंडारण, लचीली मांग, बेहतर इंटरकनेक्शन और अधिक स्मार्ट व्यावसायिक संरचना अब वैकल्पिक सुधारों से केंद्रीय आवश्यकताओं में बदल रहे हैं।

यूरोप का सौर बेड़ा ठीक वही स्वच्छ बिजली पैदा कर रहा है जिसकी ऊर्जा संक्रमण को आवश्यकता है। अगली चुनौती यह सुनिश्चित करना है कि बाज़ार इतने बड़े पैमाने पर, एक साथ आने वाली बिजली के साथ क्या करें, यह समझें।

यह लेख PV Magazine की रिपोर्टिंग पर आधारित है। मूल लेख पढ़ें.

Originally published on pv-magazine.com