مزيد من الطاقة الشمسية، وقيمة سوقية أقل

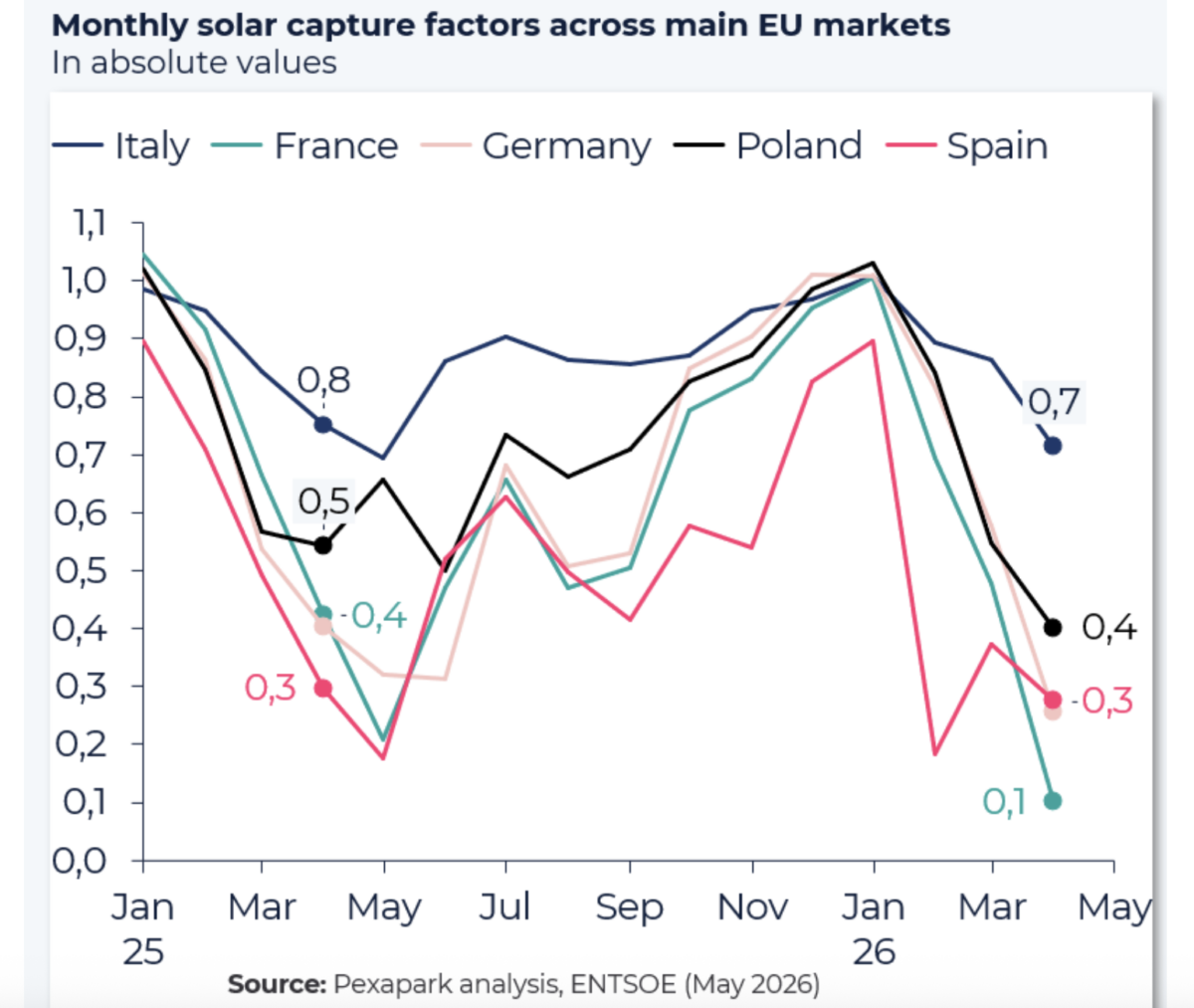

يواجه قطاع الطاقة الشمسية في أوروبا مشكلة تصاحب النجاح. ويُظهر تحليل جديد صادر عن شركة الأبحاث السويسرية المتخصصة في الطاقة المتجددة Pexapark أن عوامل التقاط الطاقة الشمسية انخفضت في عدة أسواق كهرباء أوروبية رئيسية في أبريل 2026، بينما ارتفعت حصة توليد الطاقة الشمسية المعرضة لساعات الأسعار السلبية. وتشير هذه النمطية إلى تحدٍ هيكلي لأنظمة الطاقة التي تستوعب أحجامًا متنامية بسرعة من إنتاج الطاقة الشمسية الكهروضوئية: إذ يمكن للطاقة الشمسية أن تواصل إنتاج مزيد من الكهرباء حتى مع انخفاض ما يدفعه السوق لها.

لوحظ هذا الانخفاض في فرنسا وألمانيا وإيطاليا وبولندا وإسبانيا. ووفقًا للتحليل الملخص في المادة المصدر، حدث التراجع رغم التقلب الأوسع في أسواق السلع المرتبط بالنزاع مع إيران. وقال محلل Pexapark ديفيد باتيستا إن ذلك يشير إلى أن المحرك الرئيسي ليس الوقود أو الجغرافيا السياسية، بل ديناميات الفائض الهيكلي داخل نظام الكهرباء الأوروبي.

هذا التمييز مهم. فإذا كانت معدلات التقاط الطاقة الشمسية المنخفضة مجرد رد فعل مؤقت على صدمات خارجية، فقد يخف الضغط مع تلاشي تلك الصدمات. لكن إذا كان الاتجاه متجذرًا في الطريقة التي توازن بها الأسواق الأوروبية بين التوليد والطلب الآن، فهو يشير إلى مشكلة اقتصادية أكثر ديمومة لأصحاب المشاريع والمتداولين وصانعي السياسات.

ما الذي تكشفه عوامل التقاط الطاقة

يقيس عامل التقاط الطاقة الشمسية كيف يقارن سعر السوق المحقق لتوليد الطاقة الشمسية بمتوسط سعر الكهرباء بالجملة. وعندما تنخفض عوامل الالتقاط، فإن منتجي الطاقة الشمسية يتلقون فعليًا حصة أصغر من القيمة السوقية مما قد يوحي به السعر الرئيسي للكهرباء. ويحدث هذا غالبًا لأن توليد الطاقة الشمسية يتركز بدرجة كبيرة في ساعات النهار نفسها، ما قد يغمر النظام بالإمدادات ويدفع الأسعار إلى الانخفاض تحديدًا عندما تكون المحطات الشمسية في ذروة إنتاجها.

وأظهر أحدث مقارنة أجرتها Pexapark بين أبريل 2025 وأبريل 2026 أن هذه الديناميكية اشتدت في الأسواق الأوروبية الكبرى. وسجلت فرنسا أشد انخفاض، كما ظهر الاتجاه العام نفسه في ألمانيا وإيطاليا وبولندا وإسبانيا. وفي الوقت نفسه، جرى توليد نسبة أكبر من إنتاج الطاقة الشمسية في هذه البلدان خلال ساعات تحولت فيها الأسعار إلى سلبية.

لم تعد التسعيرة السلبية أمرًا غريبًا في أسواق الكهرباء الأوروبية. فهي تصبح سمة متكررة لأنظمة تتسم بنمو سريع في القدرة المتجددة لكن مع مرونة غير كافية لنقل الطلب أو تخزين فائض الكهرباء أو نقل الطاقة بكفاءة بين المناطق. وبالنسبة لمطوري الطاقة الشمسية، فهذا يعني أن التحدي لم يعد يقتصر على بناء التوليد، بل على الحفاظ على جودة الإيرادات في سوق مشبعة بشكل متزايد خلال ساعات ذروة الشمس.

لماذا يحدث ذلك الآن

النمط الأساسي الذي وصفته Pexapark واضح: إنتاج شمسي قوي واجه طلبًا أضعف، ما أدى إلى تدهور عوامل الالتقاط. ويكون هذا المزيج قويًا بشكل خاص في الربيع، حين قد تكون الظروف الجوية مواتية لتوليد الطاقة الكهروضوئية بينما يتراجع طلب التدفئة ولم يبلغ طلب التبريد ذروته بعد. والنتيجة هي عدم تطابق بين وقت وفرة الكهرباء ووقت أعلى قيمة لها بالنسبة للنظام.

ومع ارتفاع القدرة الشمسية المركبة، يمكن أن يصبح هذا الخلل معززًا ذاتيًا. فكل محطة شمسية إضافية تضيف توليدًا منخفض التكلفة الحدية خلال ساعات مشابهة، ما يزيد احتمال انضغاط أسعار منتصف النهار أو تحولها إلى سلبية. وهذا لا يجعل الطاقة الشمسية أقل فائدة من منظور أمن الطاقة أو إزالة الكربون، لكنه يغيّر اقتصاديات التعرض التجاري وافتراضات أسعار الكهرباء طويلة الأجل.

ويشير التحليل إلى أن هذه المشكلة الهيكلية أصبحت الآن بارزة في عدة أسواق، وليست محصورة في نظام أو نظامين شديدي التطوير. وهذه السعة الإقليمية مهمة لأنها تعني أن التحدي ليس مجرد اختناق محلي أو شذوذات جوية عابرة، بل يعكس المرحلة الأوسع من انتقال أوروبا إلى الطاقة المتجددة.

ماذا يعني ذلك للمستثمرين وأسواق الكهرباء

بالنسبة إلى مالكي الأصول والممولين، يمكن أن تؤدي عوامل الالتقاط المنخفضة إلى تآكل عوائد المشاريع حتى لو ظلت أسعار الجملة الرئيسية متقلبة أو مرتفعة في أوقات أخرى من اليوم. فقد ينتج المشروع كميات كبيرة من الكهرباء، لكنه يكسب أقل من المتوقع لأن إنتاجه يتزامن أكثر فأكثر مع ساعات منخفضة القيمة أو سلبية القيمة. وهذا خطر مختلف عن خفض الإنتاج المباشر، لكنه قد يكون بنفس القدر من الأثر على نماذج الإيرادات.

كما يمنح هذا الاتجاه وزنًا أكبر لاستراتيجيات التحوط ودمج التخزين وتصميم العقود. فتصبح اتفاقيات شراء الطاقة، وهياكل الوصول إلى السوق، والبطاريات المرافقة للموقع أكثر أهمية عندما لا يعود نمو التوليد الخام يترجم بوضوح إلى نمو متناسب في الإيرادات. أما المطورون الذين كانوا يركزون سابقًا بشكل أساسي على الإشعاع وتكاليف الوحدات، فيُجبرون الآن على إيلاء اهتمام أكبر لمخاطر أكل الإيرادات داخل فئة تقنياتهم نفسها.

ومن منظور النظام، تعزز البيانات الحجة لصالح الاستثمارات في المرونة. يمكن للتخزين نقل فائض العرض في منتصف النهار إلى ساعات المساء الأعلى قيمة. ويمكن للاستجابة للطلب أن تساعد على مواءمة الاستهلاك مع وفرة الطاقة المتجددة. كما يمكن لتحسينات النقل أن تنقل الفائض إلى المناطق التي لا تزال بحاجة إليه. ويمكن أيضًا لتصميم السوق أن يؤثر في مدى كفاءة التعامل مع فترات الأسعار السلبية وفي كيفية مكافأة الموارد المرنة.

علامة نضج لا فشل

قد يكون من المغري قراءة الأسعار السلبية وعوامل الالتقاط الضعيفة بوصفها دليلًا على أن نمو الطاقة الشمسية تجاوز الحد. لكن هذا سيكون استنتاجًا خاطئًا. والتفسير الأجدى هو أن انتقال الكهرباء في أوروبا يدخل مرحلة أكثر نضجًا، حيث يجب أن يقترن نجاح النشر بنجاح التكامل.

فائض الطاقة الشمسية خلال ساعات معينة يمثل، من جهة، مشكلة مرغوبة مقارنة بندرة الوقود الأحفوري. لكنه يظل مشكلة. فإذا لم تتمكن الأصول المتجددة من تحقيق عوائد مستدامة، فقد يتباطأ الاستثمار المستقبلي. وإذا لم تستطع الشبكات والأسواق استيعاب التوليد المتغير بكفاءة، يصبح إزالة الكربون أكثر تكلفة مما ينبغي. لم يعد السؤال ما إذا كانت الطاقة الشمسية قادرة على التوسع، بل ما إذا كان بقية النظام قادرًا على مواكبتها.

يؤكد تحليل Pexapark أن هذا أصبح بالفعل واقعًا تجاريًا، لا قلقًا نظريًا بعيدًا. ويُظهر الانخفاض في عوامل الالتقاط عبر فرنسا وألمانيا وإيطاليا وبولندا وإسبانيا أن انضغاط القيمة السوقية ينتشر عبر أكبر اقتصادات الطاقة الشمسية في أوروبا. ويجعل ارتفاع التعرض لساعات الأسعار السلبية الإشارة أكثر وضوحًا.

والدلالة بالنسبة للسياسات والصناعة ليست بناء طاقة شمسية أقل، بل بناء البنية التحتية التكميلية وأدوات السوق التي تسمح للأنظمة عالية الاعتماد على الشمس بالعمل جيدًا. فالتخزين والطلب المرن والربط البيني الأفضل والتشكيل التجاري الأذكى تنتقل من تحسينات اختيارية إلى متطلبات أساسية.

إن أسطول الطاقة الشمسية في أوروبا ينتج بالضبط الكهرباء النظيفة التي يتطلبها تحول الطاقة. والتحدي التالي هو ضمان أن تعرف الأسواق كيف تتعامل مع كل هذه الكمية دفعة واحدة.

تعتمد هذه المقالة على تغطية PV Magazine. اقرأ المقال الأصلي.

Originally published on pv-magazine.com