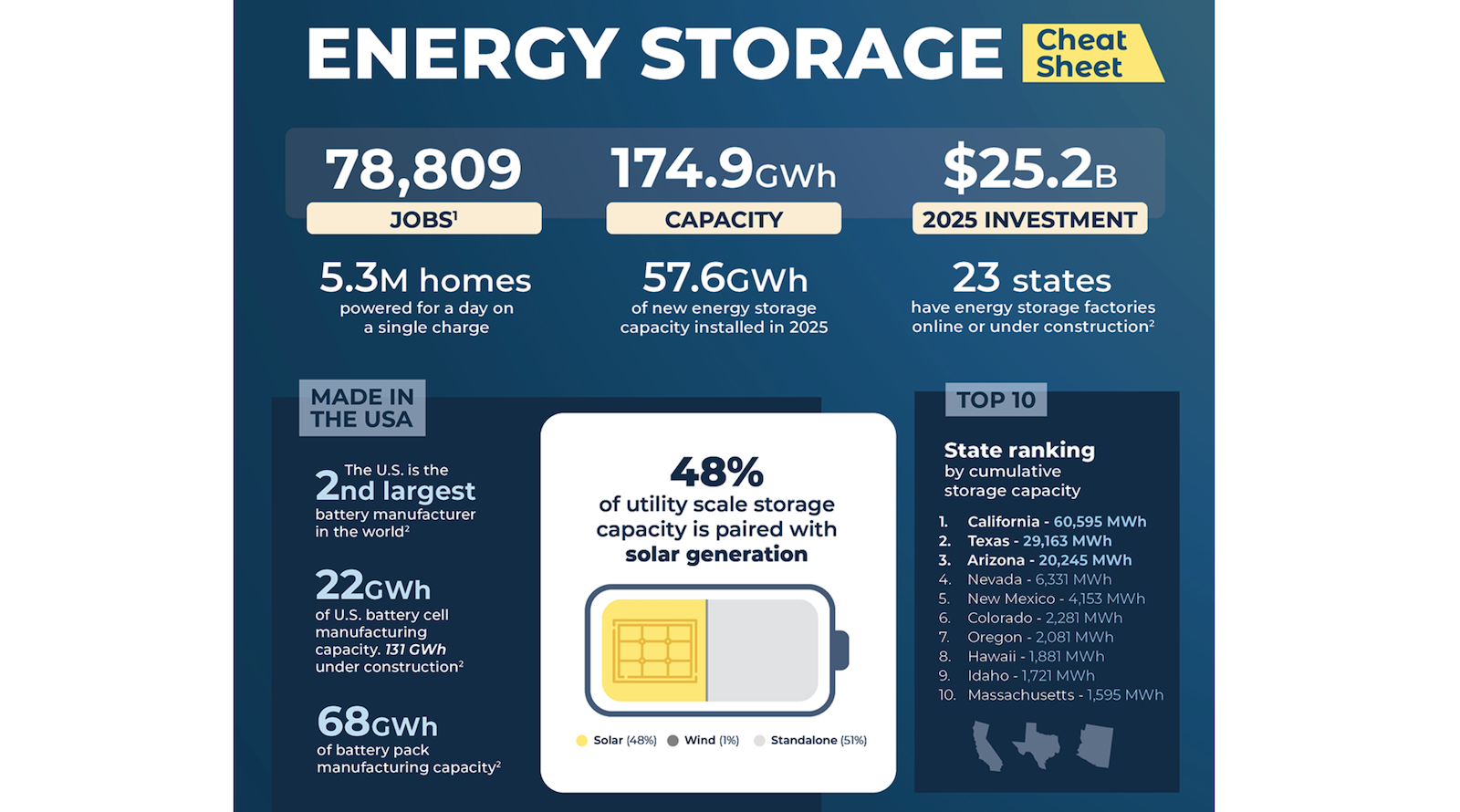

电池储能在美国创下迄今最强的一季度表现

根据太阳能产业协会和Benchmark Mineral Intelligence发布的《U.S. Energy Storage Market Outlook Q2 2026》,美国储能市场在2026年第一季度新增9.7吉瓦时装机容量。报告称,这是该行业历史上最强的一季度表现,装机量同比增长32%。

这个数字本身就很大,但更重要的是它说明了储能在更广泛电力系统中的角色。电池不再只是作为可再生能源项目的备用资产或附加组件出现。根据所提供材料,行业团体正将储能视为应对电力价格波动、电网可靠性需求,以及数据中心等大型负载带来电力需求增长的核心方案。

为何预测上调

更新后的展望现在预计,到2030年,美国将安装超过610GWh的储能,这一数字高于此前预测。消息来源将这一上调归因于市场和地缘政治压力的共同作用。投资者、开发商和电网运营商正在应对全球天然气和燃气轮机供应中断以及由此带来的价格波动。在这种环境下,太阳能和储能更具吸引力,因为它们受燃料价格波动的影响更小,而且越来越多地在本土制造。

这反映出人们谈论储能方式的一个显著变化。论点不再只围绕脱碳展开,而是强调抵御外部冲击。电池并不能消除电力系统中的所有风险,但它会改变风险暴露结构,而这正是公用事业公司、企业买家和政策制定者越来越关注的。

这一表述也有助于解释为什么电池正吸引传统公用事业规划之外的行业关注。报告称,包括Google和Meta在内的公司今年已宣布采购数万兆瓦时储能的交易。这表明,大型科技公司正将储能视为与系统在线时间、成本管理以及不断扩张的数字基础设施供电能力相关的战略运营资产。

储能正成为AI建设叙事的一部分

所提供材料中最强烈的信号之一,是电池与AI基础设施之间的明确联系。Benchmark Mineral Intelligence的能源负责人表示,对电池储能系统的支持性政策,将对推动AI和数据中心部署、同时降低成本影响至关重要。这种联系很重要,因为它把储能从清洁能源子行业,转变为工业规划的基础组成部分。

随着数据中心不断增加,电网必须在保持服务稳定的同时吸收更集中的需求。储能可以帮助在时间上转移能源、管理峰值,并在发电与需求不匹配时维持可靠性。实际上,电池正越来越接近围绕美国能否建设足够电力基础设施以支撑新的计算密集型产业这一讨论的中心。

这并不意味着储能单独就能解决问题,但确实意味着该行业已经获得更清晰的战略地位。当电力规划者、超大规模云服务商和制造商都因重叠原因需要同一类基础设施时,部署速度就可能迅速加快。

政策仍是最大不确定因素

尽管第一季度表现强劲,报告警告称,华盛顿的审批瓶颈可能拖慢进展。SEIA表示,有467个太阳能和储能项目的许可仍在等待中,面临延误或取消的风险。这正是展望中的关键张力:需求正在增强,经济性正在扩大,但项目交付仍可能受到政策和行政摩擦的限制。

这一警告并非抽象概念。如果项目在电力需求上升之际停滞,电费可能会上涨,可靠性规划也会变得更困难。所提供文本还将政策风险置于更广泛的国际竞争背景中,认为延误可能使美国在与AI和先进能源部署相关的领域进一步落后于中国。

无论是否认同这种表述的全部内容,运营风险都是真实存在的。大型基础设施管线对不确定性非常敏感。与许多其他电网资产相比,电池虽然更具模块化,但仍需要审批、并网、采购和融资纪律。若这些环节无法顺利推进,强劲的市场信号也会很快被削弱。

这一季度是里程碑,而非终点

第一季度的纪录之所以重要,是因为它确认了储能需求在压力下依然具有韧性。尽管报告称联邦层面的行动针对清洁能源,该行业仍实现了增长。与此同时,电池的用途逻辑也正在从减排扩展到能源安全、工业韧性和数字经济扩张。

接下来的问题是,政策环境是否允许市场继续复利式增长。如果审批流程放松、采购管线保持活跃,那么更高的2030年预测可能还偏保守。如果瓶颈加深,美国可能会发现,认定储能为关键基础设施,远比按当前经济预期的规模真正建成它更容易。

本文基于CleanTechnica的报道。阅读原文。

Originally published on cleantechnica.com