面向一个需要时长而不只是功率的市场,更大规格的液流电池

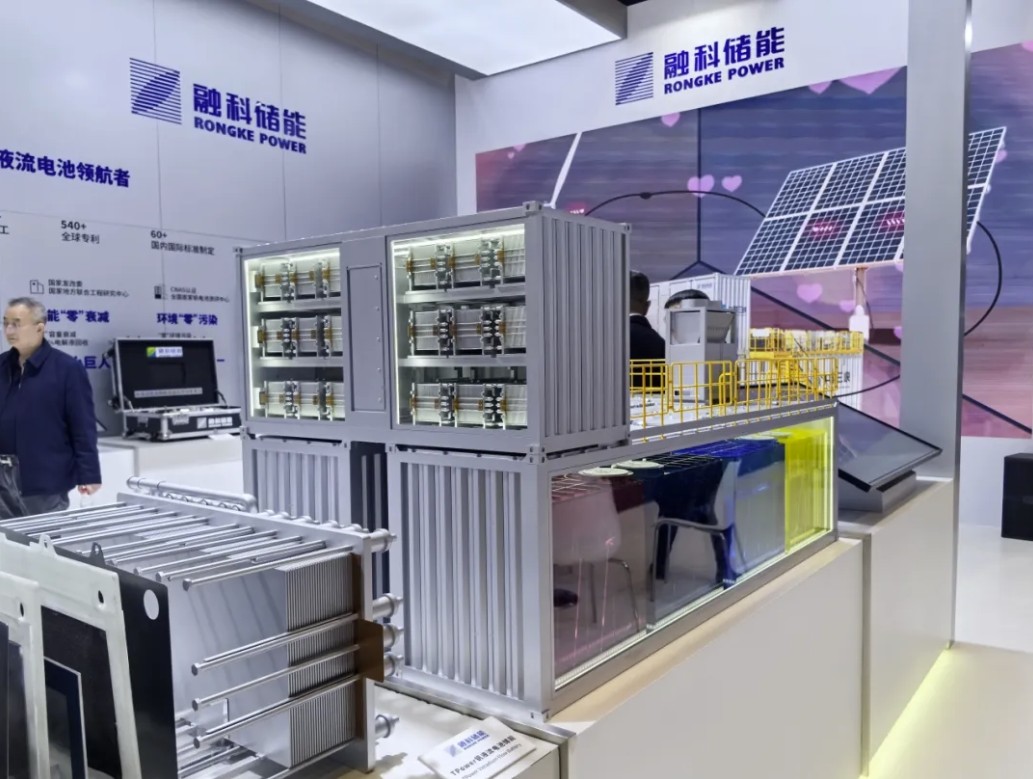

融科动力推出了一款新的钒液流电池储能产品,额定功率为2 MW/8 MWh,定位于电网侧削峰、可再生能源基地和微电网等长时场景。公司将这套名为TPower2000的系统描述为全球单体功率最高的钒液流电池储能系统。无论这一说法在更广泛的市场比较中是否成立,这次发布都清楚反映出一个更大的行业趋势:长时储能提供商正试图从小众示范走向更标准化、可扩展的项目交付。

时机值得注意。储能市场在快速扩张,但其中很大一部分增长由优化较短放电时长的锂离子系统主导。钒液流电池位于市场的另一个角落。人们常把它视为更适合长时、循环耐受性和电网支撑的候选技术,而不是体积最小或前期资本成本最低的方案。融科的最新产品释放出一个信号:该细分领域的供应商正在努力缩小限制更广泛采用的现实障碍。

融科公布了什么

根据原文,这套新系统基于62.5 kW电堆,单机功率比公司上一代产品高出数倍。融科表示,即便在高电流密度下,该产品的直流侧效率也可保持在81%以上。它还支持从2 MW扩展到10 MW以上的模块化扩容,这表明公司不仅面向一次性安装,也面向可用重复模块扩展的大型项目配置。

报道中另一个突出的数字是占地面积。融科称,该系统每MWh大约需要35平方米,比文章引用的行业平均水平低约28%。对于液流电池而言,占地是一个重要问题,因为与锂电方案相比,体积可能成为劣势。如果公司的设计在保留运行优势的同时显著提高能量密度,那么它可能更容易进入商业和公用事业场景。

为什么钒液流电池仍然重要

液流电池长期以来在理论上都很适合固定式储能。由于能量储存在外部储罐中的液态电解液里,功率和能量容量可以在一定程度上独立扩展。这使得这种化学体系适合需要更长放电时间、频繁循环以及更低衰减担忧的应用。

难点在于把这些理论优势转化为可重复的市场成功。成本、系统复杂度、供应链问题和部署节奏都限制了采用。现实中,开发商和公用事业公司往往更倾向于锂离子,因为它更熟悉、更容易融资,也有大规模制造支持。因此,液流电池厂商需要证明的不只是技术可行性,还要证明能够降低项目开发者的部署摩擦的交付模式。

这也是融科强调标准化和GWh级交付的重要原因。公司不是单纯推出更大的产品,而是在主张钒液流系统的下一步是工业化:更统一的模块、更清晰的多兆瓦项目路径,以及无需大幅重新设计即可扩展的产品架构。

融科瞄准的应用场景

报道中提到的应用场景指向了液流电池最具竞争力的市场类型。可再生能源基地通常需要能够吸收波动性出力并在更长时间窗口内释放的储能。电网侧削峰需要的是能够以稳定网络的方式转移能源,而不仅仅是快速短时响应。微电网则重视韧性和灵活性,尤其是在可再生能源渗透率较高或目标是替代柴油发电的情况下。

在所有这些场景中,时长都很关键。2 MW/8 MWh的额定值意味着在额定功率下可提供四小时放电,这使系统落入许多公用事业和商业储能场景的相关区间。能够扩展到10 MW以上,也表明融科在瞄准超出试点项目、面向公用事业级组合的市场。

产品强调降低门槛这一点也很说明问题。要让液流电池增长,厂商必须让买家相信,这项技术不是需要特殊定制处理的异类。标准化模块、在更高电流密度下宣称的效率,以及更小的占地面积,都在传递同一个商业信息:这项技术正变得更容易采购和部署。

这次发布证明了什么,以及没有证明什么

和任何产品发布一样,这些说法应被视为公司声明,而不是已经完全验证的市场结果。原文把技术和性能数据归于融科动力,但没有提供独立项目数据、长期实地表现或与竞争对手的成本对比。如果该产品要真正影响大规模采购决策,这些信息都很重要。

即便如此,这类发布仍然有价值,因为它显示了储能领域的竞争压力正在往哪里移动。行业现在问的不只是长时储能是否需要,而是哪些技术能以足够有说服力的产品化方式赢得部署。融科的答案,是把钒液流电池推向更高功率的单体系统、模块化的多兆瓦扩展,以及更紧凑的布局。

储能竞争下一阶段的试金石

更广泛的储能市场正进入一个化学体系多样性更重要的阶段。短时锂离子仍占主导,但随着电网可再生能源渗透率上升,系统需要应对不同运行模式。这样就为那些曾被视为前景不错但偏边缘的替代技术打开了空间。

融科动力的TPower2000正属于这一转变的一部分。它是将钒液流储能从特定应用推向可重复、可放大的项目的一次具体尝试。如果公司能够用实地表现和有竞争力的经济性来支撑其发布中的主张,这套系统可能会加强一个观点,即液流电池应当进入主流的长时储能工具箱。

如果不能,它仍然会成为这一行业演进的证据。储能厂商如今明白,要赢得市场的下一阶段,靠的不只是新奇化学体系。还需要标准化产品、可扩展交付,以及与公用事业公司和开发商实际采购基础设施方式相匹配的设计逻辑。在这一点上,融科的最新发布,是定义商用规模长时储能过程中的一个重要标志。

本文基于PV Magazine的报道。阅读原文。

Originally published on pv-magazine.com