无人预料的轮机短缺

假设燃气轮机交付时间符合历史时间表的电力公用事业和独立电力生产商正发现市场已发生根本改变。GE Vernova、Siemens Energy和Mitsubishi Power等主要制造商的大型燃气轮机交付期在许多情况下已延长至五年或更长,随着制造商努力扩大生产能力以应对比供应链能应对速度更快的需求,价格大幅上升。

短缺是多股汇聚力量的产物,这些力量单独来看可能是可控的,但合在一起已压倒了市场的应对能力。AI工作负载驱动的数据中心建设创造了巨大且基本上出乎意料的新增电力需求来源,公用事业公司争相用可靠的可调度发电来满足。能源转型加速了煤炭产能退役,但并未总是确保更换产能到位。大型燃气轮机的制造基础设施无法快速应对需求变化,因为设备及其部件的特殊性质。

为什么燃气轮机与众不同

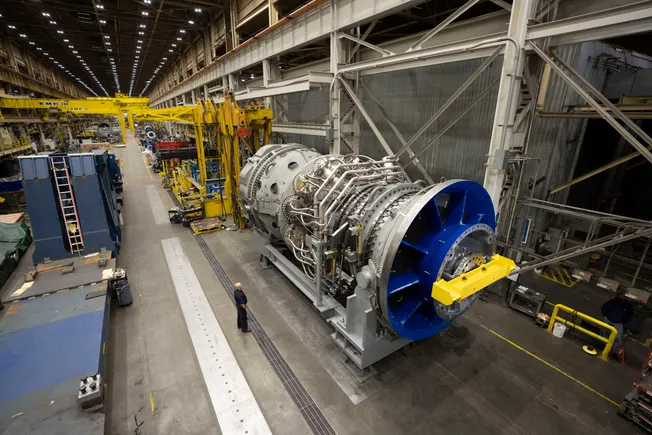

燃气轮机不像大多数工业设备,后者可通过建造更多工厂和在短期内雇用更多工人来增加产能。先进燃气轮机的关键部件——尤其是在超过1,600摄氏度燃烧气体中运行的轮机叶片——需要通过定向凝固和单晶铸造等技术加工的特种合金,只有世界上少数几个设施能执行这些技术。所涉及的工程公差极其严格,大部分叶片会未通过质量检验而被报废。

生产这些部件的铸造和加工设施不易扩展。新产能需要专门设备、通常需要多年培训的专业技术人员,以及必须在投入生产前证明可靠性的质量体系。需要更多轮机产能的制造商无法宣布工厂扩张而在18个月内获得新叶片。有意义供应扩张的现实时间表以年计算,而非月计。

可靠性的命令

对于在这种环境中运营的公用事业公司,供应短缺产生了一些都不理想的选择。订购五年交付期的轮机意味着基于非常长期地平线的需求预测来承诺产能增加——这些预测本质上不确定,尤其是当电力需求增长由其自身增长轨迹本身不确定的AI数据中心驱动时。

延迟订购以获取更多信息的公用事业公司冒着错失对维持可靠性必需的产能增加的时间窗口的风险。那些提前订购的公司则基于不确定的需求预测锁定长期资本承诺。电力研究所(EPRI)主张,在当今环境中,做出早期明智决策的公用事业公司比采取观望态度的公司更有优势——因为等待不再是中立的。在受限供应环境中,等待实际上意味着接受需要时产能将不可用。

更广泛的能源转型含义

燃气轮机短缺突显了能源转型核心的一个紧张局面,政策制定者和公用事业尚未充分正视。脱离煤炭的转型需要可靠且可调度的更换产能——无论天气如何都能按需发电。虽然太阳能和风能在新产能的平准成本基础上比燃气便宜,但它们不提供基础产能:它们在太阳照耀和风吹时发电,而不一定在需求高峰时。

燃气轮机和电池储能提供可调度备份,使得高比例可再生能源电网可靠。燃气轮机短缺——正值能源转型和AI数据中心建设同时为基础产能创造前所未有的需求时——代表电网运营商和监管机构才开始充分考虑的重大可靠性风险。轮机市场中的供应链制约也强调了一个更普遍的脆弱性:现代能源系统必需部件的全球生产高度集中,超过这个集中供应基础的需求冲击对整个电力系统产生巨大后果。

本文基于Utility Dive的报道。阅读原文。

Originally published on utilitydive.com