机器人采用率在上升,但市场高度集中

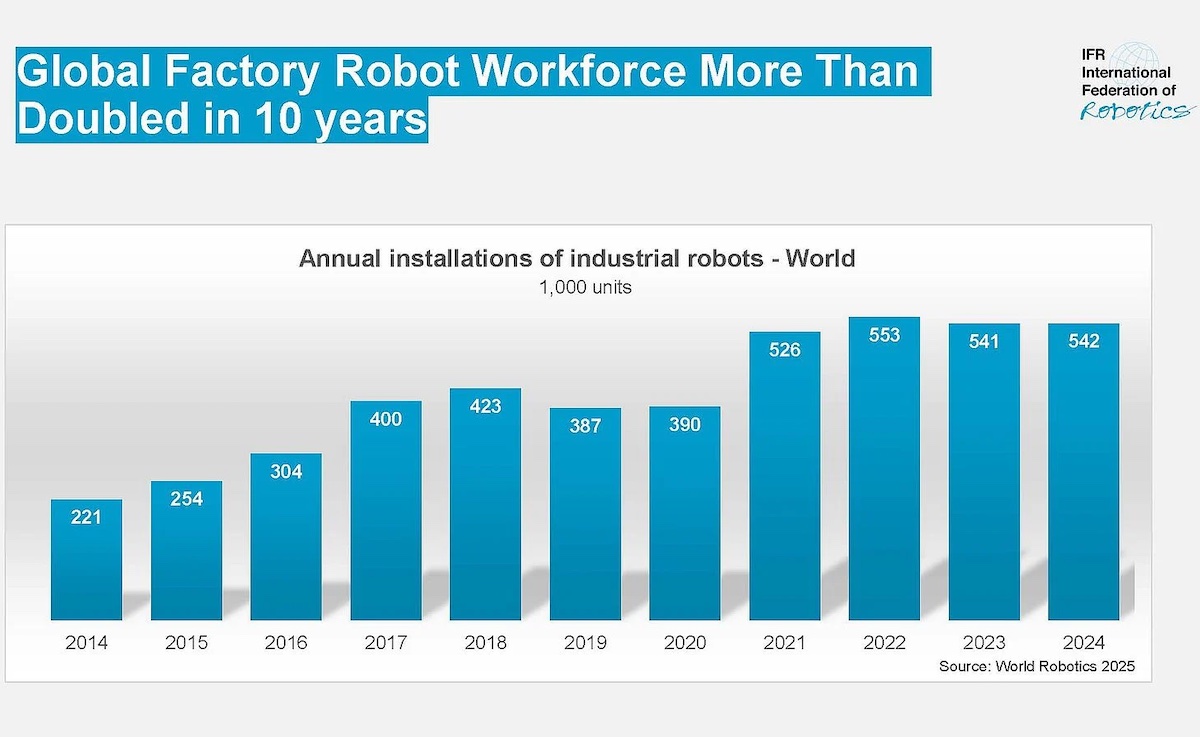

工业机器人仍在全球范围内持续扩张,但所提供来源材料中的最新数据表明,这一市场远非均匀分布。根据国际机器人联合会引用的数据,2024 年售出了 229,000 套工业机器人系统,其中 70% 的销量来自仅五个国家:日本、中国、美国、德国和韩国。

这种集中度是文章中最重要的事实之一,因为它揭示了机器人领导力与产业政策、制造能力和资本获取之间的紧密关联。机器人采用显然在增长,但收益主要流向那些已经拥有强大工业基础、并设有成熟自动化生态支持项目的国家。

工业机器人与服务机器人正在分化为不同市场

来源文本将更广泛的机器人行业划分为工业机器人、专业服务机器人和个人服务机器人三个部分。每个部分都在增长,但规模和原因各不相同。工业机器人仍与制造业生产率和现代化紧密相关,而服务机器人则越来越反映物流、消费品、医疗和国防等领域的具体应用需求。

根据来源,全球有超过 343 家公司制造工业机器人,另有超过 347 家公司将这些系统集成到生产环境中。在服务领域,超过 860 家公司生产专业用途服务机器人,另有 204 家公司生产个人用途服务机器人。这说明这是一个规模庞大但仍然碎片化的领域,尤其是在传统工业核心之外。

这些数字也表明,机器人行业远不只是硬件本身。集成、软件、接口、自主能力和行业定制与机械臂或移动平台同样重要。这也解释了为什么机器人领域的领先优势很难迅速扩大:成功依赖于由供应商、集成商、客户和专业知识构成的密集网络。

军事和消费用途正在推动服务机器人增长

在服务机器人领域,所提供文本称专业用途服务机器人的销售在去年达到 24,207 台,占总量的 11.5%,其中军事和特殊用途机器人占这一数量的 45%。个人用途服务机器人售出 470 万台,收入增长 28%,达到 22 亿美元。

这些数字凸显出该领域发展动力的分化。面向消费者的产品可以以极大的销量推进,而专业平台则可能通过更高价值、但应用更窄的部署实现扩张。国防在专业领域中尤其是重要买家,它可以加速开发和部署,但也可能把创新方向推向更专门化而非更广泛的商业用途。

使用场景差异如此之大,也解释了为什么机器人常被当作单一市场讨论,而实际上它更像是多个相互重叠的行业。仓储自动化、手术系统、工厂机械臂、家用设备和军用机器人虽然共享底层技术,但它们的经济模式和监管环境却大不相同。

预测显示上行空间很大,但并非必然

来源材料对未来十年给出了雄心勃勃的展望。IFR 预计工业机器人销量将达到 400,000 台,专业服务机器人将达到 152,375 台和 196 亿美元,个人服务机器人将达到 3,500 万台和 122 亿美元。另据 Myria Research 的预测,机器人和智能操作系统市场到 2030 年可能超过 3,800 亿美元。

这些预测凸显出为什么政府和企业越来越把机器人视为战略基础设施,而不仅仅是小众自动化话题。机器人会影响生产率、劳动力可得性、国防准备、物流韧性和先进制造竞争力。引领机器人领域的国家,很可能会塑造软件、传感器、电力系统和工业 AI 等相邻市场。

不过,来源标题中的谨慎态度是有道理的:通过机器人实现现代化也许是必要的,但并非必然。高昂的前期成本、漫长的集成周期、碎片化标准、劳动力适应以及资本获取不均,都可能放缓部署。这在流程更难自动化的行业,或中小企业缺乏围绕机器重构运营资源的情况下尤为明显。

下一阶段是系统,而不仅仅是机器

理解当前市场最有用的方式,是把机器人看作更广泛的物理工作智能操作系统中的节点,而不是独立设备。来源文本通过提到专注于机器人和智能操作系统的高管角色,以及多模态界面、自我修复机器人、能量采集、手势分析和群体智能等研究方向,暗示了这一点。

这一方向很重要,因为竞争前沿已不再只是部署数量。未来的优势可能更多来自机器如何被编排、更新、训练并融入人类工作流。一个拥有少量机器人的工厂,与一个围绕自适应、互联自动化构建的工厂并不相同。

当前数据表明,机器人已经不再只是投机概念。它们已经成为一股有分量的工业力量。但数据也表明,规模、集中度和实施障碍仍然界定着这个领域。未来十年将检验机器人能否从领先中心扩散为更广泛分布的经济现代化基础。

本文基于 The Robot Report 的报道。阅读原文。

Originally published on therobotreport.com