Uma aliança de telecomunicações proposta pode remodelar o mercado direto para o dispositivo

AT&T, T-Mobile e Verizon concordaram em princípio em criar uma abordagem conjunta para serviços de satélite direto para o dispositivo, segundo o material de origem, marcando um possível ponto de inflexão importante na corrida para conectar smartphones comuns a partir do espaço. O empreendimento proposto reuniria recursos de espectro e padronizaria elementos da prestação do serviço, e as operadoras argumentam que o arranjo pode melhorar a cobertura e ajudar a reduzir lacunas de conectividade, especialmente para operadoras rurais.

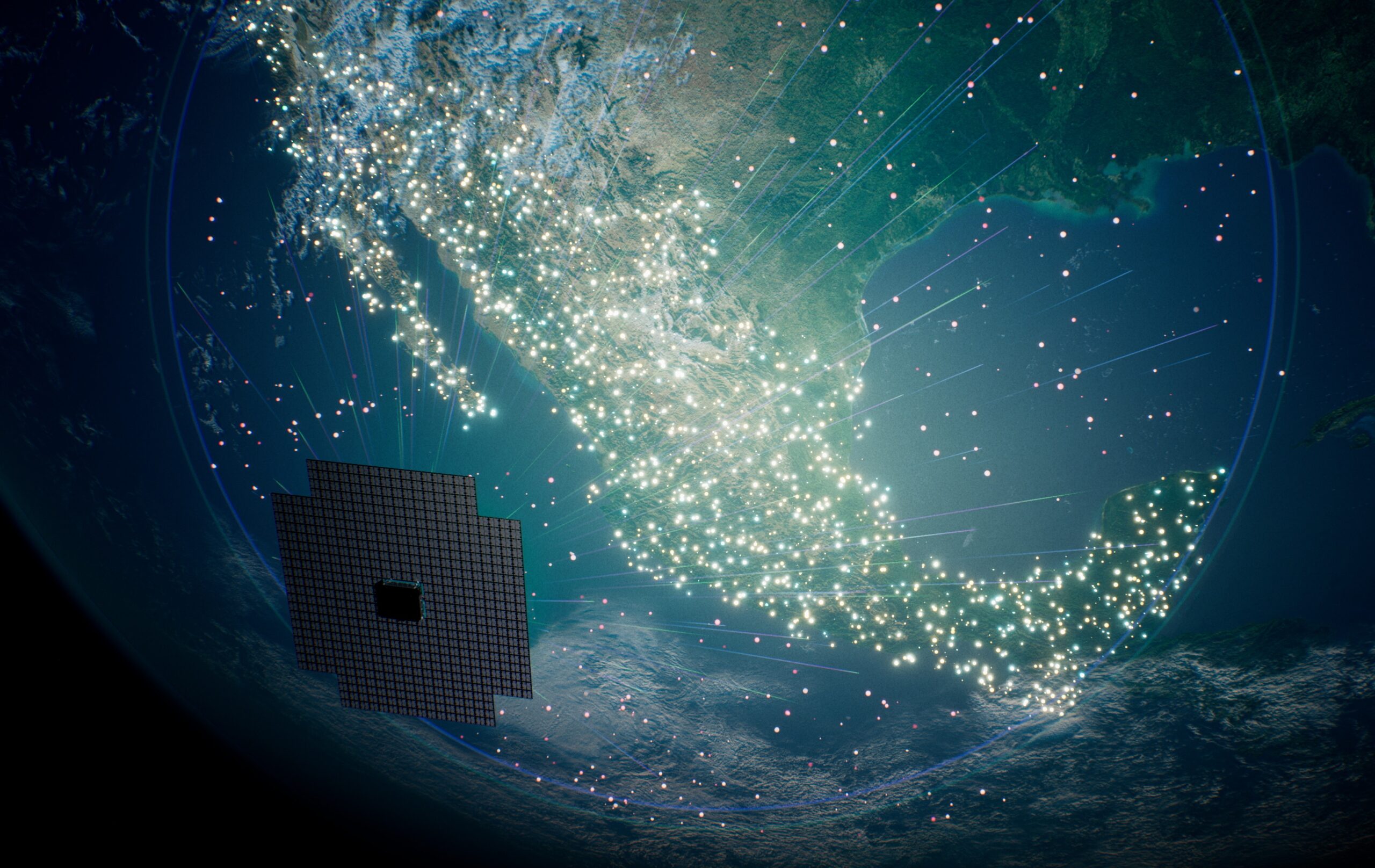

Os serviços direto para o dispositivo, ou D2D, tornaram-se uma das fronteiras mais observadas da indústria de satélites porque prometem estender a conectividade móvel para além do alcance tradicional das torres sem exigir aparelhos especializados. O apelo comercial é direto: se telefones comuns puderem trocar mensagens ou dados por meio de satélites quando as redes terrestres não estiverem disponíveis, as operadoras ganham uma nova ferramenta para resiliência, alcance rural e cobertura de emergência.

Mas a política e a estrutura de mercado são muito menos simples. A nova proposta das operadoras já dividiu as empresas de satélite que esperam fornecer essas redes.

Os apoiadores veem escala e padronização

A AST SpaceMobile, que conta com AT&T e Verizon como parceiros âncora e pretende oferecer serviços D2D após lançar mais satélites este ano, recebeu bem o anúncio. O mesmo fez a OQ Technology, com sede em Luxemburgo, que se prepara para ampliar os testes de D2D. Do ponto de vista deles, maior alinhamento entre operadoras pode acelerar a adoção ao reduzir a fragmentação no mercado móvel dos EUA.

Essa lógica tem mérito. A conectividade móvel habilitada por satélite é difícil de escalar quando cada operadora segue uma estratégia de espectro, uma definição de serviço e um fluxo técnico diferentes. Uma estrutura mais unificada poderia facilitar o desenho de serviços interoperáveis, a assinatura de parceiros e a definição de expectativas dos usuários. O material de origem também observa que as operadoras querem ajudar operadoras móveis rurais a reduzir lacunas de cobertura, o que sugere que o empreendimento pode ser apresentado em parte como harmonização de infraestrutura, e não apenas como manobra competitiva.

Se o arranjo produzir padrões compartilhados ou integração mais fácil no estilo roaming, poderá reduzir barreiras para operadoras que, de outra forma, teriam dificuldade em construir soluções D2D independentes.

A SpaceX vê uma abertura competitiva e regulatória

Ninguém está convencido. A SpaceX, que oferece serviços do Starlink Mobile nos Estados Unidos desde 2025 com a T-Mobile, reagiu com ceticismo em público. O material cita comentários da presidente e COO da SpaceX, Gwynne Shotwell, e do vice-presidente de política de satélites, David Goldman, ambos sinalizando dúvidas sobre a aliança e apontando possíveis preocupações antitruste ou de conluio.

Essa resposta reflete a estrutura incomum desse mercado. As operadoras terrestres que propõem cooperação também são concorrentes ferozes em serviços móveis ao consumidor. Qualquer movimento para combinar recursos em uma camada estratégica sensível, como espectro e acesso móvel habilitado por satélite, quase certamente atrairá escrutínio sobre se melhora o serviço ou enfraquece a concorrência.

Para a SpaceX, o ceticismo também é comercialmente racional. O Starlink Mobile já tem presença por meio de sua relação existente com a T-Mobile. Um consórcio mais amplo de operadoras poderia limitar a influência de qualquer parceiro satelital individual ou criar uma estrutura mais favorável a rivais como a AST SpaceMobile.

O material observa que o anúncio das operadoras ainda tem poucos detalhes e que as negociações continuam. Isso significa que questões-chave permanecem em aberto, incluindo governança, arquitetura de rede, acesso no atacado e como reguladores avaliariam um acordo que toca tanto a coordenação de espectro quanto a cooperação entre operadoras.

O D2D está passando de experimento a estrutura da indústria

O significado mais profundo da proposta é que a conectividade direto para o dispositivo já não está sendo tratada como projeto paralelo ou novidade apenas para emergências. Grandes operadoras agora a discutem como uma camada de serviço estratégica que merece colaboração formal. Isso, por si só, mostra que os enlaces de satélite para telefone estão se aproximando do planejamento principal das telecomunicações.

Esta é uma mudança significativa em relação à fase anterior do mercado, quando grande parte da conversa girava em torno da possibilidade técnica. Um satélite realmente conseguiria falar com um aparelho padrão? Latência, limites de energia ou orçamentos de enlace tornariam a ideia estreita demais para importar? Essas perguntas não desapareceram, mas o centro de gravidade está se deslocando para modelos de negócios, acesso ao espectro e controle do relacionamento com o cliente.

Essa mudança é o que torna a aliança de operadoras consequente. Quando os incumbentes começam a negociar a estrutura, a questão já não é se o D2D existe. É quem o organiza, quem captura o valor e quais empresas acabam como provedores indispensáveis de infraestrutura.

A próxima batalha será tanto sobre regras quanto sobre foguetes

O resultado pode depender menos do hardware orbital do que da regulação e do desenho de mercado. O Departamento de Justiça e os reguladores de telecomunicações podem acabar examinando se a aliança ajuda a fechar lacunas rurais e melhorar a resiliência, ou se cria um gargalo anticompetitivo em um mercado emergente. Enquanto isso, os operadores de satélite continuarão fazendo lobby por modelos que preservem sua alavancagem junto às operadoras, em vez de reduzi-los a fornecedores intercambiáveis.

Em termos práticos, o empreendimento proposto mostra que o mercado D2D está entrando em uma fase mais difícil e madura. O progresso técnico foi suficiente para atrair as maiores empresas de telefonia sem fio dos EUA, mas esse sucesso agora força perguntas desconfortáveis sobre abertura, concentração e poder de plataforma.

Independentemente de a joint venture avançar ou não, a mensagem é clara: a cobertura móvel baseada no espaço está se tornando parte da estratégia central de telecomunicações. A disputa já não é apenas sobre obter um sinal da órbita para um telefone. Trata-se de decidir quem controla a arquitetura dessa conexão quando ela se torna comercialmente importante.

Este artigo é baseado em reportagem da SpaceNews. Leia o artigo original.

Originally published on spacenews.com