Mais solar, menor valor de mercado

O setor solar da Europa está enfrentando um problema que acompanha o sucesso. Uma nova análise da empresa suíça de pesquisa em renováveis Pexapark mostra que os fatores de captura solar caíram em vários grandes mercados de energia em abril de 2026, enquanto a parcela da geração solar exposta a horas de preço negativo aumentou. O padrão aponta para um desafio estrutural para os sistemas elétricos que absorvem volumes rapidamente crescentes de geração fotovoltaica: a solar pode continuar produzindo mais eletricidade mesmo quando o mercado paga menos por ela.

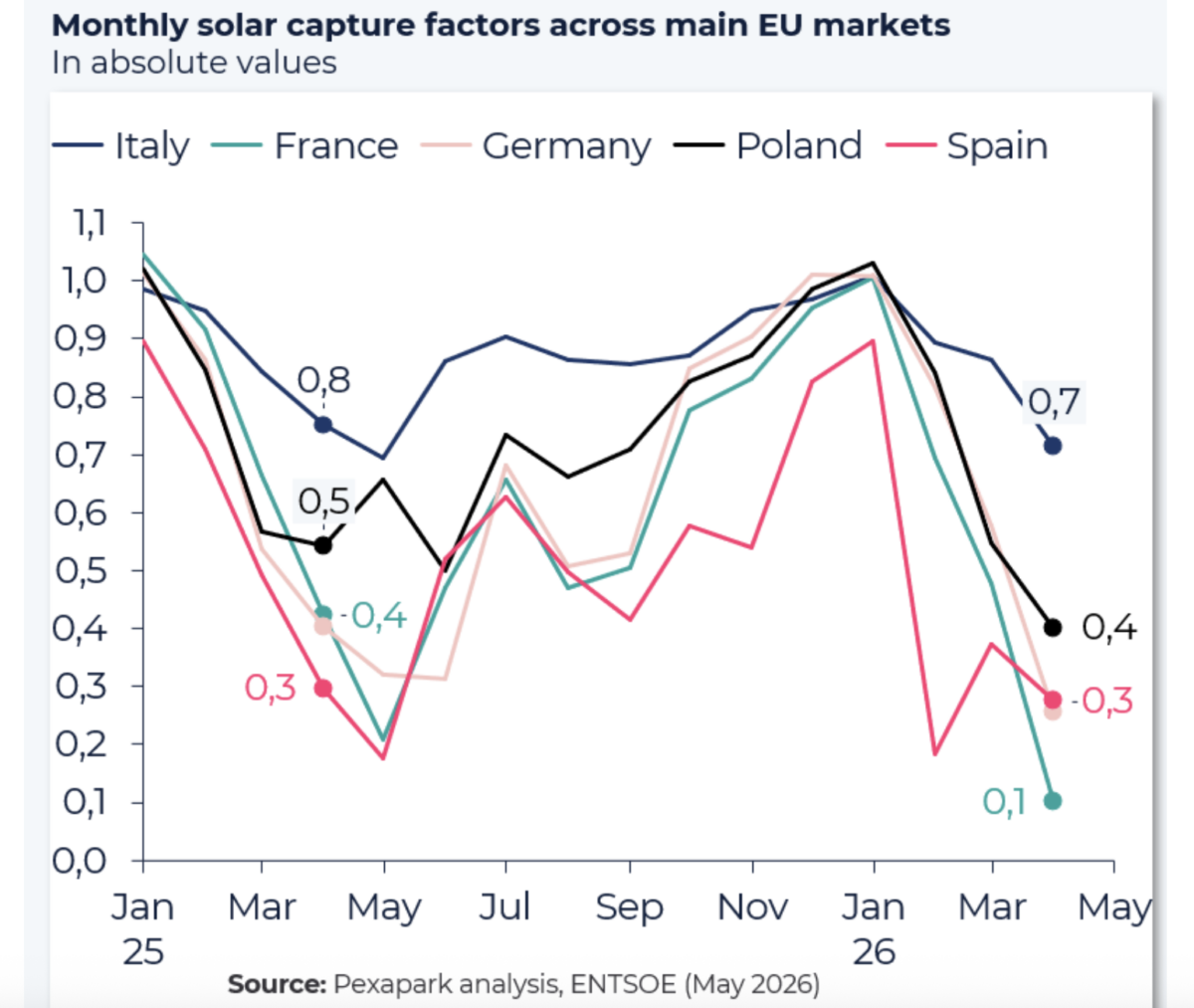

A queda foi observada na França, Alemanha, Itália, Polônia e Espanha. De acordo com a análise resumida no material de origem, a redução ocorreu apesar da volatilidade mais ampla do mercado de commodities ligada ao conflito com o Irã. O analista da Pexapark, David Battista, disse que isso indica que o principal motor não é combustível nem geopolítica, mas dinâmicas estruturais de excesso de oferta dentro do sistema elétrico europeu.

Essa distinção importa. Se as taxas de captura solar em queda fossem principalmente uma reação temporária a choques externos, a pressão poderia diminuir à medida que esses choques desaparecessem. Mas, se a tendência estiver enraizada na forma como os mercados europeus equilibram geração e demanda hoje, isso aponta para um problema econômico mais duradouro para proprietários de projetos, comerciantes e formuladores de políticas.

O que os fatores de captura revelam

Um fator de captura solar mede como o preço de mercado obtido pela geração solar se compara ao preço médio do atacado de energia. Quando os fatores de captura caem, os produtores solares passam, na prática, a receber uma parcela menor do valor de mercado do que o preço de referência da الكهرباء poderia sugerir. Isso costuma acontecer porque a geração solar se concentra fortemente nas mesmas horas de luz do dia, o que pode inundar o sistema com oferta e derrubar os preços justamente quando as usinas solares estão produzindo mais.

A comparação mais recente da Pexapark entre abril de 2025 e abril de 2026 mostrou que essa dinâmica se intensificou nos principais mercados europeus. A França registrou a queda mais acentuada, e a mesma direção geral foi observada na Alemanha, Itália, Polônia e Espanha. Ao mesmo tempo, uma parcela maior da produção solar nesses países foi gerada durante horas em que os preços se tornaram negativos.

O preço negativo já não é uma raridade nos mercados de energia europeus. Está se tornando uma característica recorrente de sistemas com capacidade renovável em rápido crescimento, mas sem flexibilidade suficiente para deslocar a demanda, armazenar o excedente de eletricidade ou mover energia com eficiência entre regiões. Para desenvolvedores solares, isso significa que o desafio já não é apenas construir geração. É preservar a qualidade da receita em um mercado cada vez mais saturado durante as horas de pico solar.

Por que isso está acontecendo agora

O padrão central descrito pela Pexapark é simples: forte produção solar encontrou demanda mais fraca, fazendo os fatores de captura piorarem. Essa combinação é especialmente poderosa na primavera, quando as condições climáticas podem ser favoráveis à geração fotovoltaica enquanto a demanda por aquecimento recua e a demanda por refrigeração ainda não atingiu o pico. O resultado é um descompasso entre quando a eletricidade é abundante e quando o sistema mais a valoriza.

À medida que a capacidade solar instalada sobe, esse descompasso pode se tornar autorreforçador. Cada nova usina solar adiciona geração de baixo custo marginal durante horas semelhantes, aumentando a probabilidade de que os preços do meio-dia sejam comprimidos ou se tornem negativos. Isso não torna a solar menos útil do ponto de vista da segurança energética ou da descarbonização, mas muda a economia da exposição merchant e das premissas de preço de energia no longo prazo.

A análise sugere que esse problema estrutural agora é relevante em vários mercados, e não isolado em um ou dois sistemas muito desenvolvidos. Essa abrangência regional é importante porque implica que o desafio não é apenas congestionamento local ou anomalias climáticas pontuais. Ele reflete a fase mais ampla da transição renovável da Europa.

O que isso significa para investidores e mercados de energia

Para proprietários de ativos e financiadores, a queda dos fatores de captura pode corroer retornos de projetos mesmo quando os preços de atacado de referência permanecem voláteis ou elevados em outros momentos do dia. Um projeto pode produzir grandes volumes de eletricidade e ainda assim ganhar menos do que o esperado porque sua geração coincide cada vez mais com horas de baixo valor ou valor negativo. Esse é um risco diferente do corte direto de geração, mas pode ser igualmente relevante para os modelos de receita.

A tendência também dá mais peso a estratégias de hedge, integração de armazenamento e desenho contratual. Contratos de compra de energia, estruturas de acesso ao mercado e baterias co-localizadas tornam-se mais importantes quando o crescimento bruto da geração já não se traduz claramente em crescimento proporcional da receita. Desenvolvedores que antes se concentravam principalmente em irradiação e custo dos módulos agora são forçados a prestar mais atenção ao risco de canibalização dentro da própria classe tecnológica.

Do ponto de vista do sistema, os dados reforçam o caso de investimentos em flexibilidade. O armazenamento pode deslocar o excedente do meio-dia para as horas da noite, mais valiosas. A resposta da demanda pode ajudar a alinhar o consumo com a abundância renovável. Melhorias de transmissão podem levar o excedente para regiões onde ele ainda é necessário. O desenho de mercado também pode influenciar como os períodos de preço negativo são tratados e como os recursos flexíveis são recompensados.

Um sinal de maturidade, não de fracasso

Há uma tentação de interpretar preços negativos e fatores de captura fracos como prova de que o crescimento solar foi longe demais. Essa seria a conclusão errada. A interpretação mais útil é que a transição elétrica da Europa está entrando em uma fase mais madura, na qual o sucesso da implantação precisa ser acompanhado de sucesso na integração.

O excesso de oferta solar em certos horários é, em certo sentido, um problema desejável em comparação com a escassez de combustíveis fósseis. Mas ainda assim é um problema. Se os ativos renováveis não puderem obter retornos sustentáveis, o investimento futuro pode desacelerar. Se redes e mercados não puderem absorver geração variável de forma eficiente, a descarbonização se torna mais cara do que o necessário. A questão já não é se a solar pode escalar. É se o restante do sistema pode acompanhar.

A análise da Pexapark ressalta que isso já é uma realidade comercial, e não uma preocupação teórica distante. A queda dos fatores de captura na França, Alemanha, Itália, Polônia e Espanha mostra que a compressão do valor de mercado está se espalhando pelas maiores economias solares da Europa. O aumento da exposição a horas de preço negativo torna o sinal ainda mais claro.

A implicação para políticas públicas e para a indústria não é construir menos solar, mas construir a infraestrutura complementar e as ferramentas de mercado que permitam que sistemas com alta participação solar funcionem bem. Armazenamento, demanda flexível, melhor interconexão e estruturação comercial mais inteligente estão passando de melhorias opcionais para requisitos centrais.

A frota solar europeia está produzindo exatamente a eletricidade limpa que a transição energética exige. O próximo desafio é garantir que os mercados saibam o que fazer com tanta energia, tudo de uma vez.

Este artigo é baseado na cobertura da PV Magazine. Leia o artigo original.

Originally published on pv-magazine.com