O crescimento da automação nos EUA voltou em 2025

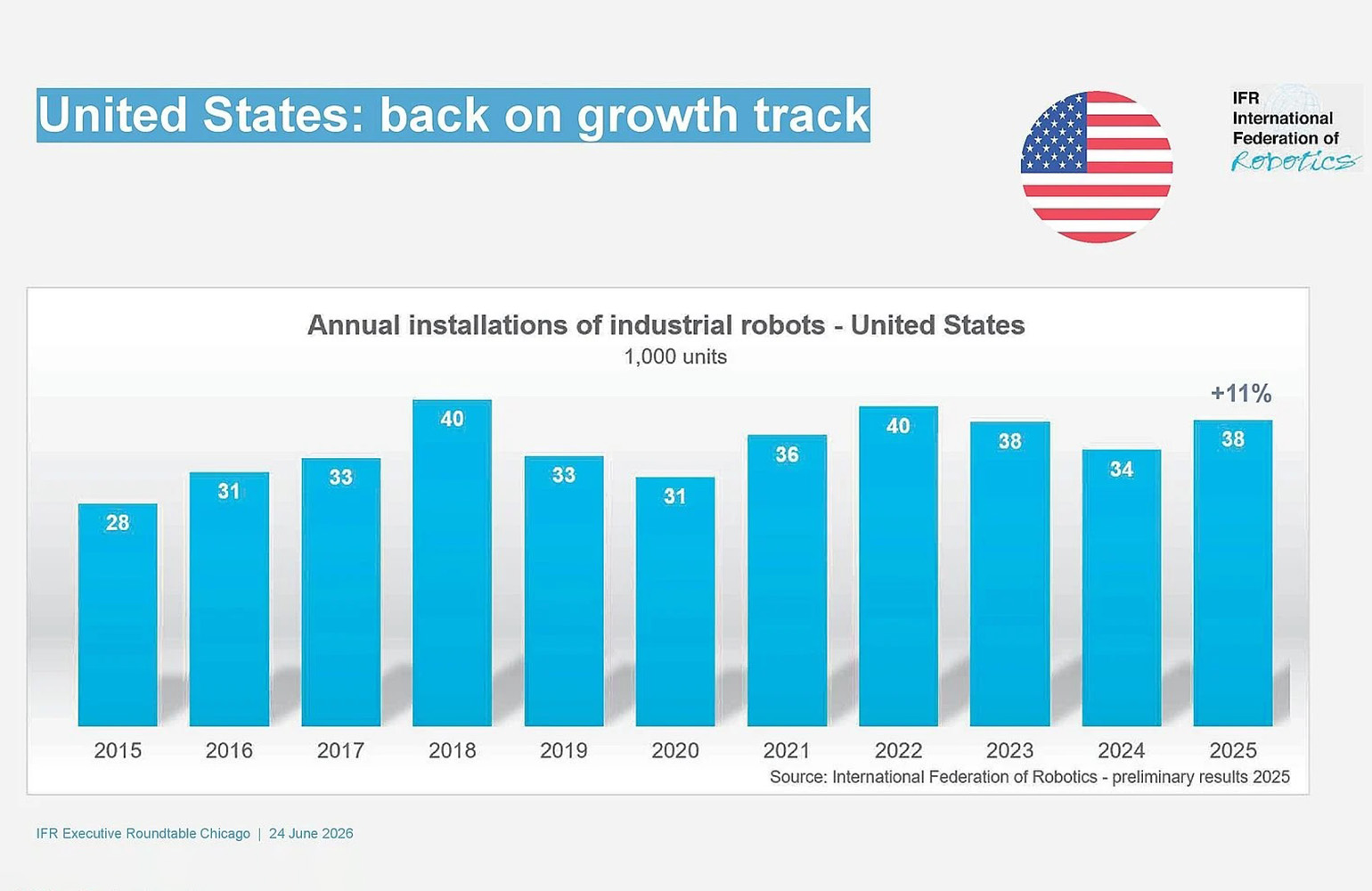

A adoção de robôs industriais nos Estados Unidos cresceu em ritmo de dois dígitos em 2025, segundo novos dados da Federação Internacional de Robótica (IFR), oferecendo uma leitura mais otimista do mercado de automação do país após um período de impulso irregular. A IFR disse que as instalações nos EUA chegaram a 38,000 unidades no ano passado, alta de 11% em relação a 2024.

O número principal importa não apenas porque sinaliza recuperação, mas por onde veio o crescimento. A fabricação automotiva permaneceu como a maior adotante de robôs industriais no país, mas a aceleração mais forte veio de fora do setor. A IFR disse que as instalações de robôs na indústria de alimentos dispararam 30% em 2025, ajudando a impulsionar o mercado mais amplo e reforçando uma mudança para uma demanda de automação mais diversificada.

Esse é um desenvolvimento importante para a forma da economia de robótica dos EUA. במשך anos, a adoção de robôs industriais na América esteve estreitamente ligada aos ciclos de gastos automotivos. Esses ciclos ainda importam, mas os números mais recentes sugerem que o mercado está se ampliando, com usos fora da manufatura e fora do automotivo se tornando contribuintes mais relevantes para o crescimento.

O automotivo ainda lidera, mas já não conta toda a história

A indústria automotiva instalou 13,500 unidades em 2025, apenas 1% abaixo do ano anterior, segundo a IFR. Esse nível ainda a tornou a maior adotante individual no mercado dos EUA e marcou o que o presidente da IFR, Takayuki Ito, descreveu como o terceiro melhor resultado do setor em sete anos.

Mas a mudança notável é que outros setores estão cada vez mais reduzindo a distância em importância estratégica. A IFR disse que a adoção na indústria de alimentos subiu o suficiente para colocá-la ao lado de metal e máquinas e de elétrica-eletrônica, com cada segmento registrando cerca de 3,000 instalações em 2025. Em outras palavras, o crescimento já não vem de uma única via industrial dominante.

Isso importa para a resiliência. Um mercado de robótica preso demais a um único setor pode subir e cair junto com uma faixa estreita de decisões de investimento de capital. Uma base de clientes mais ampla significa demanda mais estável, mais experimentação entre fluxos de trabalho e um mercado maior para fornecedores que constroem sistemas de automação flexíveis em vez de equipamentos de linha altamente especializados.

A formulação da IFR enfatiza exatamente esse ponto. A organização descreveu a tendência atual como um apetite crescente por automação flexível, especialmente em setores que lidam com escassez de mão de obra, exigências maiores de produtividade e pressão crescente para melhorar consistência e rastreabilidade.

A densidade de robôs mostra progresso, mas também a distância

Os dados da federação também apontam para uma segunda realidade: mesmo com crescimento mais forte, os EUA ainda não são a economia industrial mais automatizada. A densidade de robôs do país agora está em 307 robôs industriais em operação para cada 10,000 funcionários da manufatura, colocando os Estados Unidos na oitava posição mundial, duas posições acima do ano anterior.

Esse ranking mostra progresso real, mas também destaca a distância entre os EUA e os mercados de maior densidade. A Coreia do Sul lidera com 1,220 robôs por 10,000 funcionários, seguida pela Alemanha com 449 e pelo Japão com 446, segundo os dados da IFR citados no texto-fonte. A China fica atrás desses líderes em densidade, com 166, mas densidade por si só não descreve o tamanho total do mercado.

Em instalações brutas, a China continua muito à frente de todos os outros países. A IFR disse que as instalações anuais de robôs na China chegaram a 295,000 unidades em 2024, o equivalente a uma fatia de 54% do mercado global. A organização ainda não havia divulgado números preliminares de 2025 para a China, mas estimou que as instalações anuais do país eram cerca de dez vezes maiores do que as dos Estados Unidos.

A comparação estratégica com a China

A comparação entre EUA e China é inevitável porque transforma uma atualização de mercado em uma questão de política industrial. A IFR atribui a escala da China em parte a uma estratégia nacional de robótica de longo prazo lançada há uma década. Também apontou o recém-publicado 15º Plano Quinquenal da China para 2026 a 2030, que coloca a robótica no centro do sistema industrial moderno do país e liga a pesquisa em IA a aplicações físicas.

Essa afirmação é significativa porque ressalta como a robótica está sendo cada vez mais tratada como uma capacidade nacional, não apenas como uma categoria de tecnologia fabril. Os países que lideram em automação provavelmente ganharão vantagens em produção, resiliência da cadeia de suprimentos, alocação de mão de obra e comercialização de IA incorporada. Os robôs industriais estão na borda prática dessas transições porque transformam software, sensoriamento e inteligência de máquina em trabalho físico.

Para os Estados Unidos, os números mais recentes de crescimento são encorajadores, mas não apagam a disparidade de escala. A recuperação para 38,000 instalações anuais mostra apetite renovado. Isso ainda não estabelece domínio, nem responde totalmente se a política e o investimento dos EUA estão alinhados com as necessidades competitivas de longo prazo.

Por que a perspectiva dos EUA segue positiva

A perspectiva da IFR para a América do Norte continua otimista. A entidade citou iniciativas de retorno da produção ao país e a persistente escassez de mão de obra qualificada como motores estruturais que provavelmente continuarão a sustentar mais investimento em automação. Esses fatores são importantes porque não são picos temporários de demanda. São restrições amplas que empurram os fabricantes para a robótica mesmo quando as condições econômicas oscilam.

O reshoring, em particular, muda a justificativa econômica da automação. Quando as empresas trazem a produção de volta para perto de casa, muitas vezes enfrentam custos de trabalho mais altos e oferta de mão de obra mais apertada do que em polos industriais offshore. Os robôs podem ajudar a fechar essa lacuna ao melhorar a utilização, reduzir tarefas manuais repetitivas e permitir modelos de produção mais viáveis internamente.

A escassez de mão de obra acrescenta outra camada. Em muitos setores, o problema não é apenas a inflação salarial; é a dificuldade de preencher de forma consistente funções repetitivas ou fisicamente exigentes. Isso faz da robótica menos um projeto opcional de modernização e mais uma resposta prática às limitações da força de trabalho.

- As instalações de robôs nos EUA subiram 11% em relação ao ano anterior, para 38,000 unidades em 2025.

- A adoção na indústria de alimentos aumentou 30%, sinalizando demanda mais ampla além do automotivo.

- Os EUA ocupam o oitavo lugar global em densidade de robôs, mas continuam muito atrás da China em tamanho de mercado.

Uma mudança mais ampla na tecnologia industrial

Os números de 2025 sugerem que o setor de robótica dos EUA está entrando em uma fase mais madura, na qual a demanda se torna menos concentrada e mais ligada às pressões estruturais da economia. Isso não significa que o crescimento será linear. Ciclos de investimento de capital, taxas de juros e desacelerações específicas de setores continuarão a moldar os totais anuais.

Ainda assim, os dados mais recentes da IFR apontam para uma direção duradoura. A automação está se expandindo para mais cantos da economia dos EUA, e os setores que adotam robôs não o fazem por novidade. Fazem isso porque produtividade, disponibilidade de mão de obra e competitividade dependem cada vez mais disso.

Para investidores, fabricantes e formuladores de políticas, isso torna o movimento mais do que uma simples recuperação estatística. É evidência de que a robótica nos Estados Unidos está se tornando uma mudança industrial mais ampla, e não apenas uma história restrita ao automotivo. O ritmo talvez ainda não acompanhe os maiores mercados do mundo, mas a trajetória está mais clara do que há anos.

Este artigo é baseado em reportagem do The Robot Report. Leia o artigo original.

Originally published on therobotreport.com