2025 में अमेरिका में ऑटोमेशन की वृद्धि फिर से लौटी

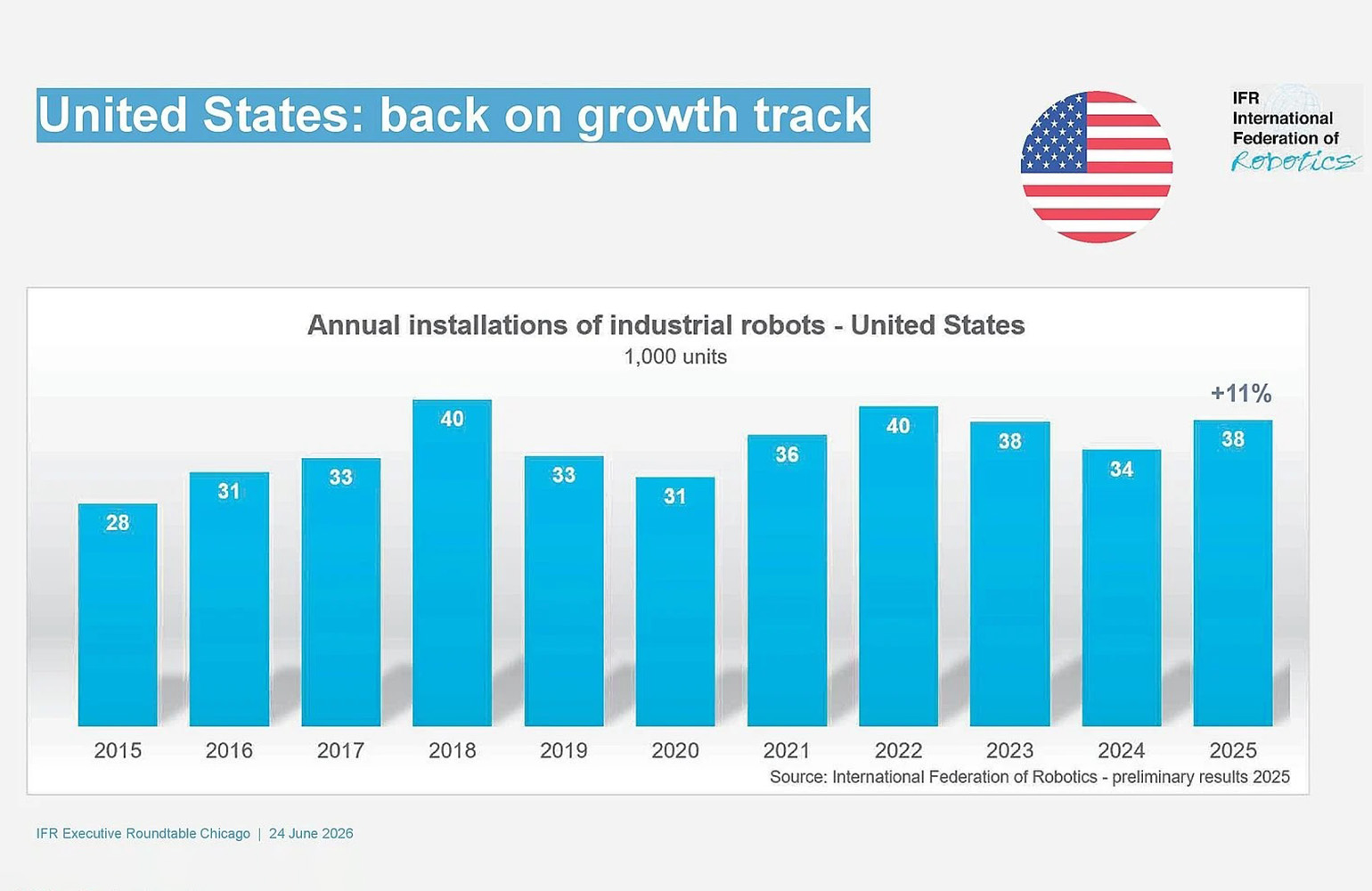

इंटरनेशनल फेडरेशन ऑफ रोबोटिक्स (IFR) के नए आंकड़ों के अनुसार, 2025 में अमेरिका में औद्योगिक रोबोट अपनाने की रफ्तार दो अंकों में बढ़ी। यह देश के ऑटोमेशन बाजार को कुछ समय की असमान गति के बाद अधिक सकारात्मक रूप में दिखाता है। IFR ने कहा कि पिछले वर्ष अमेरिका में रोबोट इंस्टॉलेशन 38,000 यूनिट तक पहुंच गए, जो 2024 से 11% अधिक है।

यह शीर्षक सिर्फ रिकवरी का संकेत नहीं देता, बल्कि यह भी बताता है कि वृद्धि कहां से आई। ऑटोमोटिव मैन्युफैक्चरिंग अब भी देश में औद्योगिक रोबोटों का सबसे बड़ा उपयोगकर्ता बना हुआ है, लेकिन सबसे तेज़ रफ्तार इस क्षेत्र के बाहर से आई। IFR ने कहा कि 2025 में खाद्य उद्योग में रोबोट इंस्टॉलेशन 30% बढ़े, जिससे व्यापक बाजार को ऊपर धकेलने में मदद मिली और अधिक विविध ऑटोमेशन मांग की ओर बदलाव मजबूत हुआ।

यह अमेरिका की रोबोटिक्स अर्थव्यवस्था की संरचना के लिए एक महत्वपूर्ण विकास है। वर्षों से, अमेरिका में औद्योगिक रोबोट अपनाना ऑटोमोटिव खर्च चक्रों से काफ़ी हद तक जुड़ा रहा है। वे चक्र अब भी महत्वपूर्ण हैं, लेकिन ताज़ा आंकड़े दिखाते हैं कि बाजार फैल रहा है, और गैर-उत्पादन तथा गैर-ऑटोमोटिव उपयोग के मामले वृद्धि में अधिक महत्वपूर्ण योगदानकर्ता बन रहे हैं।

ऑटोमोटिव अब भी आगे है, लेकिन पूरी कहानी नहीं बताता

IFR के अनुसार, ऑटोमोटिव उद्योग ने 2025 में 13,500 यूनिट इंस्टॉल किए, जो पिछले वर्ष से केवल 1% कम है। उस स्तर ने इसे अमेरिका के बाजार में सबसे बड़ा एकल उपयोगकर्ता बनाए रखा और IFR अध्यक्ष ताकायुकी इतो के अनुसार, पिछले सात वर्षों में इस क्षेत्र का तीसरा सर्वश्रेष्ठ परिणाम भी रहा।

लेकिन उल्लेखनीय बदलाव यह है कि अन्य क्षेत्र रणनीतिक महत्व में तेजी से अंतर कम कर रहे हैं। IFR ने कहा कि खाद्य उद्योग में अपनाने की गति इतनी बढ़ी कि वह मेटल एंड मशीनरी तथा इलेक्ट्रिकल-इलेक्ट्रॉनिक्स के बराबर आ गया, और 2025 में प्रत्येक खंड ने लगभग 3,000 इंस्टॉलेशन दर्ज किए। दूसरे शब्दों में, वृद्धि अब सिर्फ एक प्रमुख औद्योगिक धारा से नहीं आ रही है।

यह लचीलापन के लिए महत्वपूर्ण है। किसी एक क्षेत्र से बहुत अधिक जुड़ा रोबोटिक्स बाजार पूंजीगत व्यय के संकरे फैसलों के साथ ऊपर-नीचे हो सकता है। व्यापक ग्राहक आधार का मतलब अधिक स्थिर मांग, वर्कफ़्लो में अधिक प्रयोग, और अत्यधिक विशिष्ट लाइन उपकरणों के बजाय लचीली ऑटोमेशन प्रणालियां बनाने वाले आपूर्तिकर्ताओं के लिए बड़ा बाजार है।

IFR की व्याख्या ठीक इसी बिंदु पर जोर देती है। संगठन ने मौजूदा रुझान को लचीले ऑटोमेशन की बढ़ती भूख के रूप में बताया, खासकर उन उद्योगों में जो श्रम की कमी, अधिक थ्रूपुट की मांग, और स्थिरता तथा ट्रेसेबिलिटी सुधारने के बढ़ते दबाव का सामना कर रहे हैं।

रोबोट घनत्व प्रगति दिखाता है, लेकिन अंतर भी

फेडरेशन का डेटा एक और सच्चाई की ओर इशारा करता है: मजबूत वृद्धि के बावजूद, अमेरिका अभी भी सबसे अधिक ऑटोमेटेड औद्योगिक अर्थव्यवस्था नहीं है। देश की रोबोट घनता अब हर 10,000 विनिर्माण कर्मचारियों पर 307 औद्योगिक रोबोट है, जिससे अमेरिका दुनिया में आठवें स्थान पर है, जो पिछले वर्ष से दो स्थान ऊपर है।

यह रैंकिंग वास्तविक प्रगति दिखाती है, लेकिन यह अमेरिका और उच्चतम घनता वाले बाजारों के बीच की दूरी भी बताती है। दक्षिण कोरिया 10,000 कर्मचारियों पर 1,220 रोबोट के साथ आगे है, उसके बाद जर्मनी 449 और जापान 446 पर हैं, जैसा कि स्रोत पाठ में उद्धृत IFR आंकड़े बताते हैं। चीन घनता में 166 पर इन नेताओं से पीछे है, लेकिन घनता अकेले कुल बाजार आकार को नहीं बताती।

सकल इंस्टॉलेशन के मामले में, चीन अभी भी हर दूसरे देश से काफी आगे है। IFR ने कहा कि 2024 में चीन में वार्षिक रोबोट इंस्टॉलेशन 295,000 यूनिट तक पहुंच गए, जो वैश्विक बाजार का 54% है। संगठन ने अभी तक 2025 के शुरुआती आंकड़े जारी नहीं किए थे, लेकिन अनुमान लगाया था कि देश के वार्षिक इंस्टॉलेशन अमेरिका से लगभग दस गुना अधिक थे।

चीन के साथ रणनीतिक तुलना

अमेरिका-चीन तुलना अनिवार्य है, क्योंकि यह एक बाजार अपडेट को औद्योगिक नीति के प्रश्न में बदल देती है। IFR चीन के पैमाने का कारण आंशिक रूप से एक दशक पहले शुरू की गई राष्ट्रीय रोबोटिक्स रणनीति को मानता है। उसने चीन की हाल ही में जारी 15वीं पंचवर्षीय योजना का भी उल्लेख किया, जो 2026 से 2030 तक है और जिसमें रोबोटिक्स को देश की आधुनिक औद्योगिक प्रणाली के केंद्र में रखा गया है तथा AI शोध को भौतिक अनुप्रयोगों से जोड़ा गया है।

यह दावा महत्वपूर्ण है, क्योंकि यह रेखांकित करता है कि रोबोटिक्स को अब केवल फैक्ट्री तकनीक की श्रेणी के रूप में नहीं, बल्कि राष्ट्रीय क्षमता के रूप में देखा जा रहा है। जो देश ऑटोमेशन में आगे हैं, उन्हें उत्पादन, आपूर्ति श्रृंखला लचीलापन, श्रम आवंटन, और embodied AI के व्यावसायीकरण में लाभ मिल सकता है। औद्योगिक रोबोट इन बदलावों के व्यावहारिक किनारे पर हैं, क्योंकि वे सॉफ्टवेयर, सेंसिंग, और मशीन इंटेलिजेंस को भौतिक काम में बदलते हैं।

अमेरिका के लिए, हालिया वृद्धि के आंकड़े उत्साहजनक हैं, लेकिन वे आकार के अंतर को खत्म नहीं करते। वार्षिक इंस्टॉलेशन का 38,000 तक लौटना नए उत्साह को दिखाता है। लेकिन इससे अभी तक प्रभुत्व स्थापित नहीं होता, और न ही यह पूरी तरह बताता है कि अमेरिका की नीति और निवेश लंबी अवधि की प्रतिस्पर्धात्मक जरूरतों के अनुरूप हैं या नहीं।

अमेरिका का दृष्टिकोण अब भी सकारात्मक क्यों है

उत्तरी अमेरिका के लिए IFR का दृष्टिकोण अब भी आशावादी है। उसने फैक्ट्री reshoring पहलों और कुशल श्रम की लगातार कमी को ऐसे संरचनात्मक कारक बताया जो ऑटोमेशन में आगे निवेश का समर्थन कर सकते हैं। ये कारक महत्वपूर्ण हैं क्योंकि ये अस्थायी मांग उछाल नहीं हैं। ये व्यापक बाधाएं हैं जो आर्थिक परिस्थितियों में उतार-चढ़ाव के बावजूद निर्माताओं को रोबोटिक्स की ओर धकेलती हैं।

विशेष रूप से reshoring ऑटोमेशन के लिए व्यापारिक तर्क को बदल देता है। जब कंपनियां उत्पादन को घर के करीब लाती हैं, तो उन्हें अक्सर विदेशी विनिर्माण केंद्रों की तुलना में अधिक श्रम लागत और कम श्रम उपलब्धता का सामना करना पड़ता है। रोबोट उपयोगिता में सुधार, दोहराव वाले मैनुअल कार्यों को कम करने, और घरेलू स्तर पर अधिक व्यवहार्य उत्पादन मॉडल सक्षम करके उस अंतर को पाटने में मदद कर सकते हैं।

श्रम की कमी एक और परत जोड़ती है। कई उद्योगों में समस्या केवल वेतन-जनित मुद्रास्फीति नहीं है; यह दोहराव वाले या शारीरिक रूप से कठिन भूमिकाओं के लिए लगातार स्टाफ जुटाने की कठिनाई है। इससे रोबोटिक्स एक वैकल्पिक आधुनिकीकरण परियोजना से अधिक, कार्यबल बाधाओं का व्यावहारिक समाधान बन जाता है।

- 2025 में अमेरिका में रोबोट इंस्टॉलेशन साल-दर-साल 11% बढ़कर 38,000 यूनिट हो गए।

- खाद्य उद्योग में अपनाने की दर 30% बढ़ी, जिससे ऑटोमोटिव से परे व्यापक मांग का संकेत मिला।

- रोबोट घनत्व में अमेरिका दुनिया में आठवें स्थान पर है, लेकिन बाजार आकार में चीन से अब भी काफी पीछे है।

औद्योगिक तकनीक में व्यापक बदलाव

2025 के आंकड़े दिखाते हैं कि अमेरिका का रोबोटिक्स क्षेत्र अधिक परिपक्व चरण में प्रवेश कर रहा है, जहां मांग कम केंद्रित है और अर्थव्यवस्था भर के संरचनात्मक दबावों से अधिक जुड़ी हुई है। इसका मतलब यह नहीं कि वृद्धि सहज होगी। पूंजीगत व्यय चक्र, ब्याज दरें, और क्षेत्र-विशिष्ट मंदी वार्षिक कुल को प्रभावित करती रहेंगी।

फिर भी, ताज़ा IFR डेटा एक टिकाऊ दिशा की ओर इशारा करता है। ऑटोमेशन अमेरिकी अर्थव्यवस्था के और हिस्सों में फैल रहा है, और रोबोट अपनाने वाले उद्योग यह सिर्फ़ नवीनता के लिए नहीं कर रहे हैं। वे यह इसलिए कर रहे हैं क्योंकि थ्रूपुट, श्रम उपलब्धता, और प्रतिस्पर्धात्मकता अब इस पर अधिक निर्भर हो रहे हैं।

निवेशकों, निर्माताओं, और नीति-निर्माताओं के लिए, यह केवल सांख्यिकीय रिकवरी से अधिक है। यह इस बात का प्रमाण है कि अमेरिका में रोबोटिक्स एक व्यापक औद्योगिक बदलाव बन रहा है, न कि एक संकीर्ण ऑटोमोटिव कहानी। गति अभी दुनिया के सबसे बड़े बाजारों के बराबर नहीं है, लेकिन दिशा वर्षों की तुलना में अधिक स्पष्ट है।

यह लेख The Robot Report की रिपोर्टिंग पर आधारित है। मूल लेख पढ़ें.

Originally published on therobotreport.com