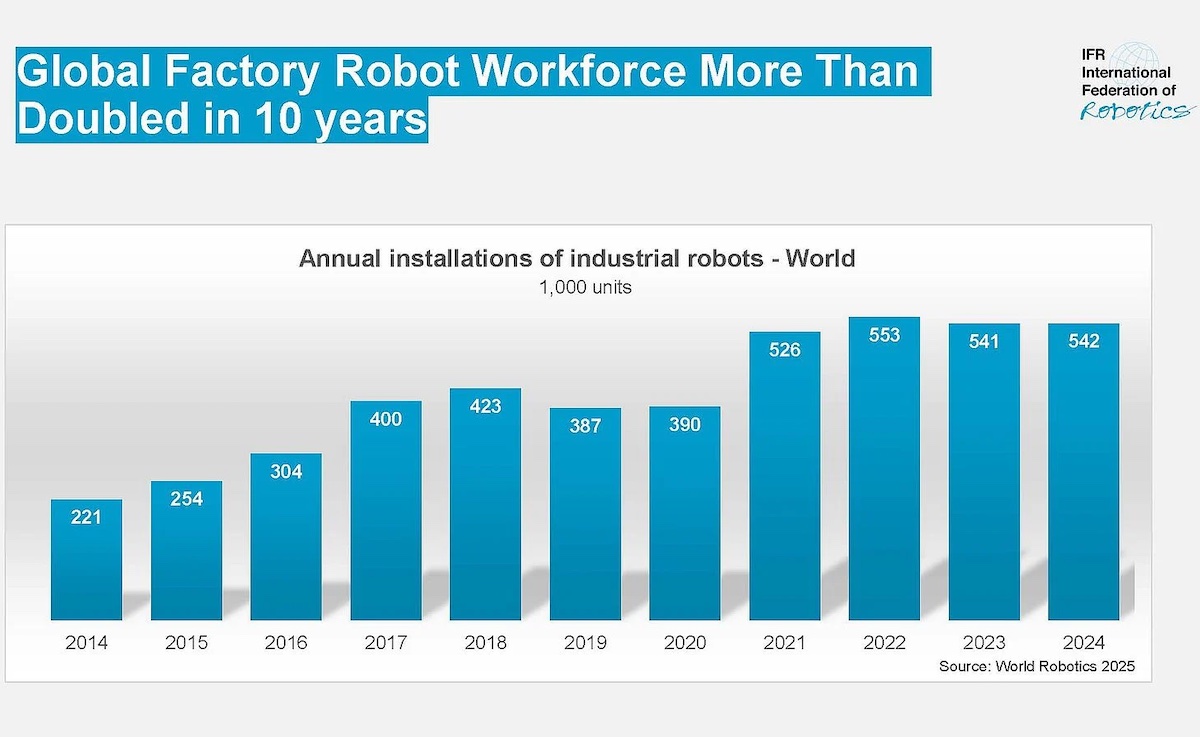

रोबोट अपनाने की गति बढ़ रही है, लेकिन बाज़ार बहुत केंद्रीकृत है

औद्योगिक रोबोटिक्स दुनिया भर में लगातार विस्तार कर रहा है, फिर भी उपलब्ध स्रोत सामग्री में दिए गए नवीनतम आँकड़े दिखाते हैं कि यह बाज़ार समान रूप से वितरित नहीं है। International Federation of Robotics के उद्धृत आँकड़ों के अनुसार, 2024 में 229,000 औद्योगिक रोबोटिक प्रणालियाँ बेची गईं, और उन बिक्री का 70% सिर्फ पाँच देशों से आया: जापान, चीन, संयुक्त राज्य, जर्मनी, और दक्षिण कोरिया।

यह केंद्रीकरण इस लेख की सबसे महत्वपूर्ण बातों में से एक है, क्योंकि यह दिखाता है कि रोबोटिक्स में नेतृत्व औद्योगिक नीति, विनिर्माण क्षमता, और पूंजी तक पहुँच से कितनी गहराई से जुड़ा है। रोबोट अपनाना निश्चित रूप से बढ़ रहा है, लेकिन इसके लाभ उन देशों को अधिक मिल रहे हैं जिनके पास पहले से मजबूत औद्योगिक आधार और स्वचालन पारिस्थितिकी तंत्र को सहारा देने के लिए स्थापित कार्यक्रम हैं।

औद्योगिक और सेवा रोबोट अलग-अलग बाज़ार बनते जा रहे हैं

स्रोत पाठ व्यापक रोबोटिक्स उद्योग को औद्योगिक, पेशेवर सेवा, और व्यक्तिगत सेवा खंडों में बाँटता है। हर खंड बढ़ रहा है, लेकिन अलग-अलग पैमानों और अलग-अलग कारणों से। औद्योगिक रोबोट अब भी विनिर्माण उत्पादकता और आधुनिकीकरण से घनिष्ठ रूप से जुड़े हैं, जबकि सेवा रोबोट लॉजिस्टिक्स, उपभोक्ता उत्पादों, स्वास्थ्य सेवा, और रक्षा में अनुप्रयोग-विशिष्ट माँग को अधिक दर्शाते हैं।

स्रोत के अनुसार, दुनिया भर में 343 से अधिक कंपनियाँ औद्योगिक रोबोट बनाती हैं, जबकि 347 से अधिक कंपनियाँ उन प्रणालियों को उत्पादन परिवेश में एकीकृत करती हैं। सेवा खंड में, 860 से अधिक कंपनियाँ पेशेवर उपयोग के सेवा रोबोट बनाती हैं और 204 कंपनियाँ व्यक्तिगत उपयोग के सेवा रोबोट बनाती हैं। यह एक बड़े और अब भी खंडित क्षेत्र की ओर इशारा करता है, खासकर पारंपरिक औद्योगिक केंद्र से बाहर।

ये आँकड़े यह भी दिखाते हैं कि रोबोटिक्स का परिदृश्य केवल हार्डवेयर तक सीमित नहीं है। इंटीग्रेशन, सॉफ्टवेयर, इंटरफ़ेस, स्वायत्तता, और क्षेत्र-विशिष्ट अनुकूलन उतने ही महत्वपूर्ण हैं जितना रोबोटिक आर्म या मोबाइल प्लेटफ़ॉर्म स्वयं। यही कारण है कि रोबोटिक्स में नेतृत्व को जल्दी से बड़े पैमाने पर बढ़ाना कठिन होता है: सफलता आपूर्तिकर्ताओं, इंटीग्रेटरों, ग्राहकों, और विशेष विशेषज्ञता के घने नेटवर्क पर निर्भर करती है।

सैन्य और उपभोक्ता उपयोग सेवा वृद्धि को आगे बढ़ा रहे हैं

सेवा रोबोटिक्स खंड में, दिए गए पाठ के अनुसार पेशेवर उपयोग वाले सेवा रोबोट की बिक्री पिछले वर्ष 24,207 इकाइयों तक पहुँची, जो कुल का 11.5% है, और उस मात्रा का 45% सैन्य तथा विशेष-उद्देश्य रोबोटों का था। व्यक्तिगत उपयोग के सेवा रोबोटों की बिक्री 4.7 मिलियन इकाइयों तक पहुँची, जबकि राजस्व 28% बढ़कर $2.2 बिलियन हो गया।

ये आँकड़े क्षेत्र की गति में विभाजन को उजागर करते हैं। उपभोक्ता-उन्मुख उत्पाद बहुत बड़े यूनिट वॉल्यूम में आगे बढ़ सकते हैं, जबकि पेशेवर प्लेटफ़ॉर्म संकीर्ण अनुप्रयोगों में उच्च-मूल्य परिनियोजन के माध्यम से विस्तार कर सकते हैं। रक्षा पेशेवर खंड में विशेष रूप से महत्वपूर्ण खरीदार बनी हुई है, जो विकास और तैनाती को तेज कर सकती है, लेकिन नवाचार की दिशा को व्यापक व्यावसायिक उपयोग के बजाय विशिष्ट उपयोग मामलों की ओर मोड़ भी सकती है।

उपयोग के मामलों में यह व्यापक भिन्नता बताती है कि रोबोटिक्स को अक्सर एक ही बाज़ार के रूप में क्यों देखा जाता है, जबकि वह वास्तव में कई एक-दूसरे पर चढ़ी हुई उद्योगों की तरह व्यवहार करता है। वेयरहाउस स्वचालन, सर्जिकल सिस्टम, फैक्ट्री मैनिपुलेटर, घरेलू उपकरण, और सैन्य रोबोट सक्षम तकनीकों को साझा करते हैं, लेकिन उनकी अर्थव्यवस्था और नियामकीय वातावरण काफी अलग हैं।

पूर्वानुमान बड़ा लाभ दिखाते हैं, लेकिन निश्चितता नहीं

स्रोत सामग्री आने वाले दशक के लिए महत्वाकांक्षी अनुमान प्रस्तुत करती है। IFR को उम्मीद है कि औद्योगिक रोबोट बिक्री 400,000 इकाइयों तक पहुँचेगी, पेशेवर सेवा रोबोट 152,375 इकाइयों और $19.6 बिलियन तक पहुँचेंगे, और व्यक्तिगत सेवा रोबोट 35 मिलियन इकाइयों और $12.2 बिलियन तक पहुँचेंगे। Myria Research से उद्धृत एक अलग अनुमान के अनुसार, रोबोटिक्स और इंटेलिजेंट ऑपरेटिंग सिस्टम बाज़ार 2030 तक $380 बिलियन से अधिक हो सकता है।

ये अनुमान स्पष्ट करते हैं कि सरकारें और निगम अब रोबोटिक्स को एक विशिष्ट स्वचालन विषय के बजाय रणनीतिक अवसंरचना क्यों मानने लगे हैं। रोबोट उत्पादकता, श्रम उपलब्धता, रक्षा तत्परता, लॉजिस्टिक्स लचीलापन, और उन्नत विनिर्माण प्रतिस्पर्धा को प्रभावित करते हैं। जो देश रोबोटिक्स में नेतृत्व करेंगे, वे संभवतः सॉफ्टवेयर, सेंसर, ऊर्जा प्रणालियों, और औद्योगिक AI जैसे संबंधित बाज़ारों को भी आकार देंगे।

फिर भी, स्रोत शीर्षक की सावधानी उचित है: रोबोटिक्स के माध्यम से आधुनिकीकरण आवश्यक हो सकता है, लेकिन वह अनिवार्य नहीं है। उच्च प्रारंभिक लागत, लंबे एकीकरण चक्र, खंडित मानक, कार्यबल अनुकूलन, और पूंजी तक असमान पहुँच तैनाती को धीमा कर सकते हैं। यह विशेष रूप से उन क्षेत्रों में सच है जहाँ प्रक्रियाएँ स्वचालित करना कठिन हैं या जहाँ छोटे उद्यमों के पास मशीनों के अनुरूप संचालन पुनर्निर्मित करने के लिए संसाधन नहीं हैं।

अगला चरण केवल मशीनों का नहीं, प्रणालियों का है

वर्तमान बाज़ार को पढ़ने का सबसे उपयोगी तरीका यह है कि रोबोटों को अकेले उपकरणों के बजाय भौतिक काम के लिए एक व्यापक बुद्धिमान ऑपरेटिंग सिस्टम के नोड्स के रूप में देखा जाए। स्रोत पाठ रोबोटिक्स और इंटेलिजेंट ऑपरेटिंग सिस्टम पर केंद्रित कार्यकारी भूमिकाओं के उल्लेख के साथ-साथ मल्टीमॉडल इंटरफ़ेस, स्वयं-मरम्मत करने वाले रोबोट, ऊर्जा संचयन, हावभाव विश्लेषण, और स्वार्म इंटेलिजेंस जैसे अनुसंधान क्षेत्रों की ओर संकेत करता है।

यह दिशा महत्वपूर्ण है क्योंकि प्रतिस्पर्धी सीमा केवल परिनियोजन संख्या से आगे बढ़ रही है। भविष्य का लाभ इस बात से आएगा कि मशीनों का संचालन, अद्यतन, प्रशिक्षण, और मानवीय कार्यप्रवाहों में एकीकरण कितना अच्छा होता है। कुछ रोबोटों वाला कारखाना, अनुकूलनीय और कनेक्टेड स्वचालन पर आधारित कारखाने जैसा नहीं होता।

वर्तमान आँकड़े दिखाते हैं कि रोबोटिक्स अब अनुमानपरक नहीं रह गया है। यह पहले से ही एक महत्वपूर्ण औद्योगिक शक्ति है। लेकिन वे यह भी दिखाते हैं कि पैमाना, केंद्रीकरण, और कार्यान्वयन बाधाएँ अभी भी इस क्षेत्र को परिभाषित करती हैं। आने वाला दशक यह परखेगा कि क्या रोबोटिक्स अग्रणी केंद्रों से आगे बढ़कर आर्थिक आधुनिकीकरण की अधिक व्यापक रूप से वितरित नींव बन सकता है।

यह लेख The Robot Report की रिपोर्टिंग पर आधारित है। मूल लेख पढ़ें.

Originally published on therobotreport.com