Plus de solaire, moins de valeur de marché

Le secteur solaire européen est confronté à un problème qui accompagne le succès. Une nouvelle analyse du cabinet suisse de recherche sur les renouvelables Pexapark montre que les facteurs de capture solaire ont reculé dans plusieurs grands marchés de l’électricité en avril 2026, tandis que la part de la production solaire exposée à des heures de prix négatif a augmenté. Cette évolution met en évidence un défi structurel pour les systèmes électriques qui absorbent des volumes de production photovoltaïque en forte croissance: le solaire peut continuer à produire davantage d’électricité même lorsque le marché en paie moins le prix.

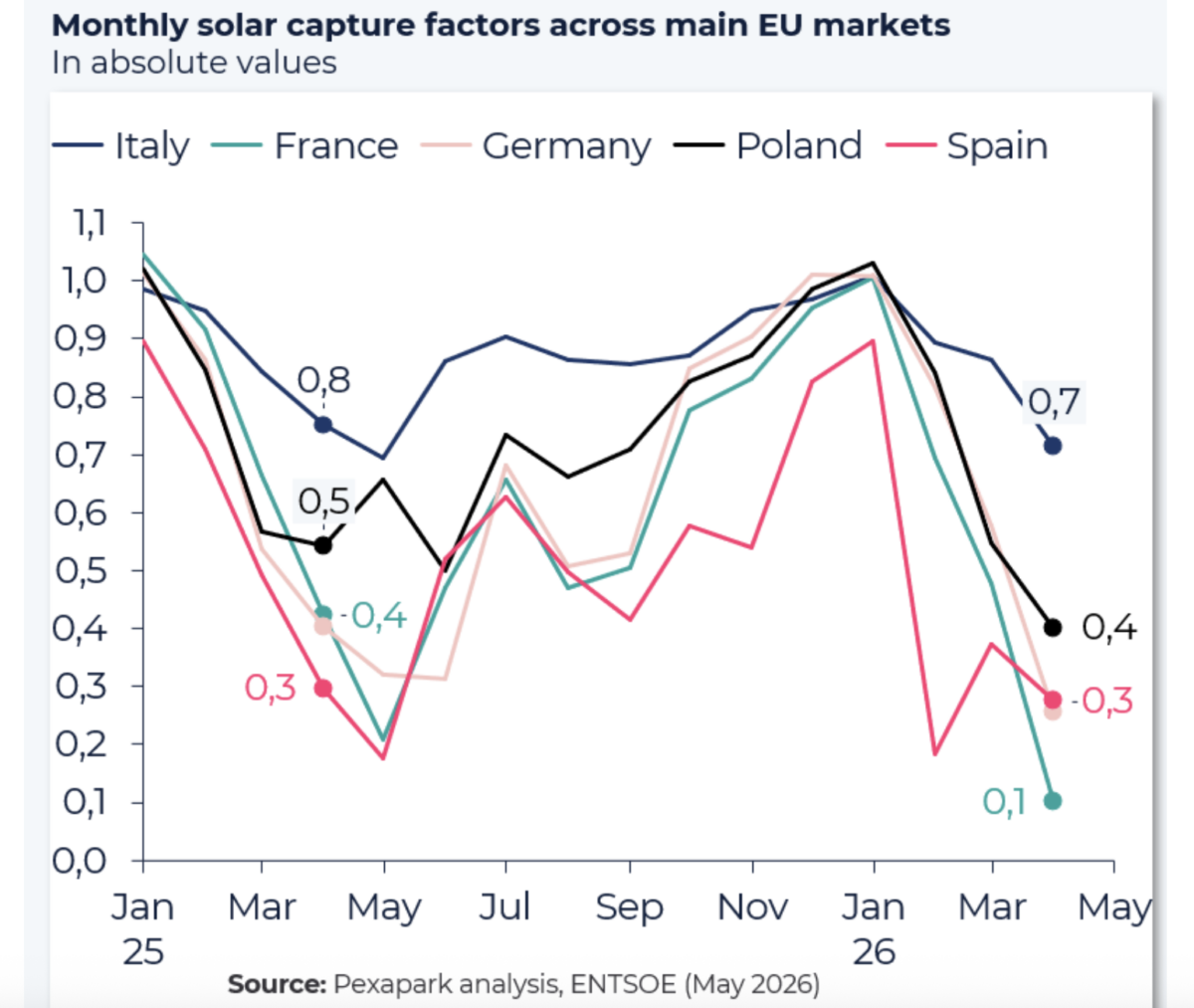

Le recul a été observé en France, en Allemagne, en Italie, en Pologne et en Espagne. Selon l’analyse résumée dans le document source, la baisse est intervenue malgré une volatilité plus large des marchés des matières premières liée au conflit en Iran. L’analyste de Pexapark, David Battista, a déclaré que cela indique que le principal moteur n’est pas le carburant ni la géopolitique, mais des dynamiques structurelles de surabondance au sein du système électrique européen.

Cette distinction est importante. Si la baisse des taux de capture solaire était בעיקר une réaction temporaire à des chocs externes, la pression pourrait s’atténuer lorsque ces chocs s’estomperaient. Mais si la tendance est ancrée dans la manière dont les marchés européens équilibrent désormais production et demande, elle signale un problème économique plus durable pour les exploitants de projets, les traders et les décideurs publics.

Ce que révèlent les facteurs de capture

Un facteur de capture solaire mesure la comparaison entre le prix de marché effectivement obtenu pour la production solaire et le prix moyen de gros de l’électricité. Lorsque les facteurs de capture baissent, les producteurs solaires perçoivent en pratique une part plus faible de la valeur de marché que ne le laisserait penser le prix affiché de l’électricité. Cela se produit souvent parce que la production solaire est fortement concentrée sur les mêmes heures de la journée, ce qui peut saturer le système en offre et faire baisser les prix précisément lorsque les centrales solaires produisent le plus.

La dernière comparaison de Pexapark entre avril 2025 et avril 2026 a montré que cette dynamique s’est intensifiée sur les grands marchés européens. La France a enregistré la baisse la plus marquée, et la même orientation générale était visible en Allemagne, en Italie, en Pologne et en Espagne. Dans le même temps, une plus grande part de la production solaire dans ces pays a été produite pendant des heures où les prix sont devenus négatifs.

La tarification négative n’est plus une curiosité sur les marchés de l’électricité européens. Elle devient une caractéristique récurrente des systèmes à capacité renouvelable en forte croissance, mais insuffisamment flexibles pour déplacer la demande, stocker l’électricité excédentaire ou acheminer l’énergie efficacement entre régions. Pour les développeurs solaires, cela signifie que le défi n’est plus seulement de construire des moyens de production. Il s’agit de préserver la qualité des revenus dans un marché de plus en plus saturé pendant les heures de pointe solaire.

Pourquoi cela se produit maintenant

Le schéma central décrit par Pexapark est simple: une production solaire soutenue a rencontré une demande plus faible, ce qui a dégradé les facteurs de capture. Cette combinaison est particulièrement puissante au printemps, lorsque les conditions météorologiques peuvent être favorables à la production photovoltaïque alors que la demande de chauffage recule et que la demande de refroidissement n’a pas encore atteint son pic. Il en résulte un décalage entre le moment où l’électricité est abondante et celui où le système la valorise le plus.

À mesure que la capacité solaire installée augmente, ce décalage peut devenir auto-renforçant. Chaque centrale solaire supplémentaire ajoute une production à faible coût marginal pendant des heures similaires, augmentant la probabilité que les prix de la mi-journée soient comprimés ou deviennent négatifs. Cela ne rend pas le solaire moins utile du point de vue de la sécurité énergétique ou de la décarbonation, mais cela modifie l’économie de l’exposition marchande et des hypothèses de prix de l’électricité à long terme.

L’analyse suggère que ce problème structurel est désormais visible sur plusieurs marchés, et non limité à un ou deux systèmes très développés. Cette ampleur régionale est importante car elle implique que le défi n’est pas simplement un engorgement local ou des anomalies météo ponctuelles. Elle reflète la phase plus large de la transition européenne vers les renouvelables.

Ce que cela signifie pour les investisseurs et les marchés de l’électricité

Pour les propriétaires d’actifs et les financeurs, la baisse des facteurs de capture peut éroder les rendements des projets, même si les prix de gros restent volatils ou élevés à d’autres moments de la journée. Un projet peut produire de grands volumes d’électricité tout en gagnant moins que prévu parce que sa production coïncide de plus en plus avec des heures de faible valeur, voire de valeur négative. C’est un risque différent de la réduction forcée de production, mais il peut être tout aussi déterminant pour les modèles de revenus.

La tendance donne aussi davantage de poids aux stratégies de couverture, à l’intégration du stockage et à la conception des contrats. Les contrats d’achat d’électricité, les structures d’accès au marché et les batteries co-localisées deviennent plus importants lorsque la croissance brute de la production ne se traduit plus clairement par une croissance proportionnelle des revenus. Les développeurs qui se concentraient autrefois principalement sur l’irradiation et le coût des modules doivent désormais prêter une attention accrue au risque de cannibalisation au sein de leur propre technologie.

Du point de vue du système, les données renforcent l’argument en faveur des investissements dans la flexibilité. Le stockage peut décaler l’excédent de production de la mi-journée vers des heures du soir plus valorisées. La réponse à la demande peut aider à aligner la consommation sur l’abondance des renouvelables. Les améliorations des interconnexions peuvent acheminer l’excédent vers les régions qui en ont encore besoin. La conception du marché peut aussi influer sur la manière dont les périodes de prix négatif sont gérées et sur la façon dont les ressources flexibles sont rémunérées.

Un signe de maturité, pas d’échec

Il peut être tentant d’interpréter les prix négatifs et les faibles facteurs de capture comme la preuve que la croissance du solaire est allée trop loin. Ce serait la mauvaise conclusion. L’interprétation la plus utile est que la transition électrique européenne entre dans une phase plus mature, où le succès du déploiement doit s’accompagner du succès de l’intégration.

La surabondance solaire à certaines heures est, à un certain égard, un problème souhaitable comparé à la rareté des combustibles fossiles. Mais cela reste un problème. Si les actifs renouvelables ne peuvent pas dégager des rendements durables, les investissements futurs peuvent ralentir. Si les réseaux et les marchés ne peuvent pas absorber efficacement la production variable, la décarbonation devient plus coûteuse que nécessaire. La question n’est plus de savoir si le solaire peut se développer. Elle est de savoir si le reste du système peut suivre.

L’analyse de Pexapark souligne qu’il s’agit déjà d’une réalité commerciale, et non d’une inquiétude théorique lointaine. La baisse des facteurs de capture en France, en Allemagne, en Italie, en Pologne et en Espagne montre que la compression de la valeur de marché se diffuse dans les plus grandes économies solaires d’Europe. L’exposition croissante aux heures de prix négatif rend le signal encore plus clair.

Pour les pouvoirs publics et l’industrie, l’enjeu n’est pas de construire moins de solaire, mais de bâtir l’infrastructure complémentaire et les outils de marché qui permettent aux systèmes très solaires de bien fonctionner. Le stockage, la demande flexible, de meilleures interconnexions et une structuration commerciale plus intelligente passent du statut d’améliorations optionnelles à celui d’exigences centrales.

Le parc solaire européen produit exactement l’électricité propre qu’exige la transition énergétique. Le prochain défi consiste à faire en sorte que les marchés sachent comment gérer une telle quantité, en même temps.

Cet article est basé sur un reportage de PV Magazine. Lire l’article original.

Originally published on pv-magazine.com