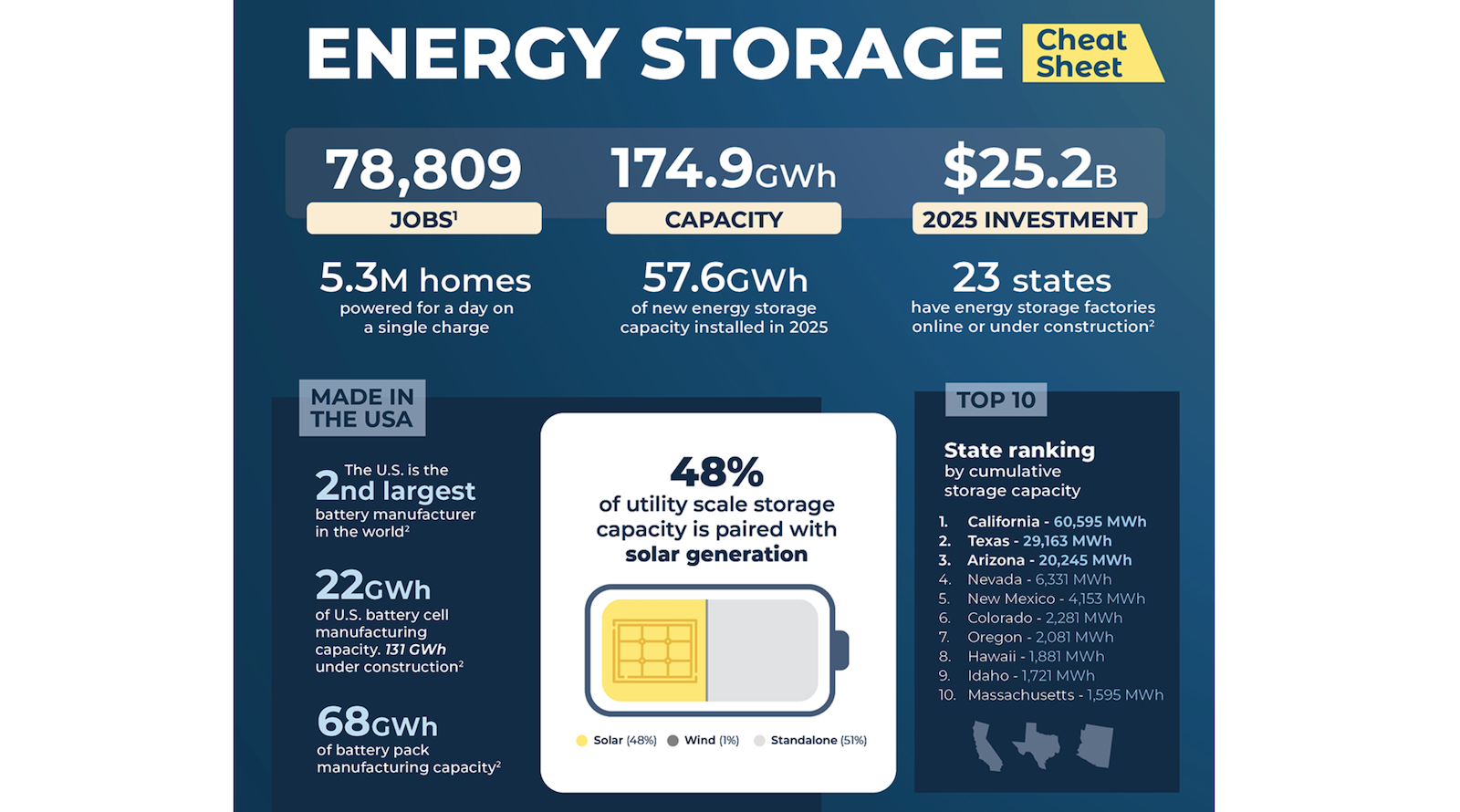

El almacenamiento en baterías registró su mejor primer trimestre en EE. UU. hasta la fecha

El mercado de almacenamiento de energía de Estados Unidos instaló 9,7 gigavatios-hora de nueva capacidad en el primer trimestre de 2026, según el informe U.S. Energy Storage Market Outlook Q2 2026 publicado por la Solar Energy Industries Association y Benchmark Mineral Intelligence. El informe describe este resultado como el mejor primer trimestre de la historia del sector y afirma que las instalaciones crecieron un 32% interanual.

La cifra ya es grande por sí sola, pero lo más importante es lo que dice sobre el papel del almacenamiento en el sistema eléctrico en general. Las baterías ya no se presentan simplemente como activos de respaldo o complementos de proyectos renovables. En el material proporcionado, los grupos del sector presentan el almacenamiento como una respuesta central a la volatilidad de los precios de la electricidad, a las necesidades de fiabilidad de la red y al aumento de la demanda eléctrica de grandes cargas como los centros de datos.

Por qué subió la previsión

La nueva perspectiva ahora espera que se instalen más de 610 GWh de almacenamiento de energía en EE. UU. para 2030, un aumento respecto a proyecciones anteriores. La fuente atribuye esa revisión al alza a una combinación de presiones de mercado y geopolíticas. Inversores, desarrolladores y operadores de red están respondiendo a la disrupción en el suministro global de gas y turbinas de gas, y a la volatilidad de precios resultante. En ese entorno, la solar y el almacenamiento resultan más atractivos porque están menos expuestos a las oscilaciones del precio del combustible y cada vez más se fabrican dentro del país.

Se trata de un cambio notable en la forma en que se habla del almacenamiento. El argumento ya no gira solo en torno a la descarbonización. Gira en torno al aislamiento frente a shocks externos. Una batería no elimina todos los riesgos de un sistema eléctrico, pero cambia el perfil de exposición de maneras que cada vez importan más a las empresas eléctricas, a los compradores corporativos y a los responsables de política pública.

Ese enfoque también ayuda a explicar por qué las baterías están atrayendo la atención de sectores muy alejados de la planificación tradicional de servicios públicos. El informe señala que empresas como Google y Meta han anunciado este año acuerdos para adquirir decenas de miles de megavatios-hora de almacenamiento de energía. Eso sugiere que las grandes tecnológicas están tratando el almacenamiento como un activo operativo estratégico, vinculado al tiempo de actividad, la gestión de costos y el acceso a energía para expandir la infraestructura digital.

El almacenamiento se está convirtiendo en parte de la historia de la construcción de IA

Una de las señales más claras en el material proporcionado es la conexión explícita entre las baterías y la infraestructura de IA. El responsable de energía de Benchmark Mineral Intelligence afirma que una política de apoyo para los sistemas de almacenamiento de energía con baterías será importante para permitir el despliegue de IA y centros de datos, al tiempo que reduce el impacto en los costos. Ese vínculo importa porque convierte al almacenamiento de un subsector de energía limpia en una pieza fundamental de la planificación industrial.

A medida que se multiplican los centros de datos, la red debe absorber una demanda más concentrada sin perder estabilidad del servicio. El almacenamiento puede ayudar a desplazar energía en el tiempo, gestionar picos y respaldar la fiabilidad cuando la generación y la demanda no coinciden. En efecto, las baterías se están acercando al centro de la conversación sobre si EE. UU. puede construir suficiente infraestructura eléctrica para sostener nuevas industrias intensivas en cómputo.

Eso no significa que el almacenamiento, por sí solo, resuelva el problema. Sí significa que el sector ha ganado un papel estratégico más claro. Cuando planificadores eléctricos, hiperescaladores y fabricantes quieren el mismo tipo de infraestructura por razones que se superponen, el despliegue puede acelerarse rápidamente.

La política sigue siendo la mayor incertidumbre

A pesar del fuerte trimestre, el informe advierte que los cuellos de botella en los permisos en Washington podrían ralentizar el avance. SEIA dice que 467 proyectos solares y de almacenamiento tienen permisos pendientes y siguen siendo vulnerables a retrasos o cancelaciones. Esa es la tensión clave de la perspectiva: la demanda se fortalece, el caso económico se amplía, pero la entrega de proyectos todavía puede verse limitada por la política y la fricción administrativa.

La advertencia no es abstracta. Si los proyectos se estancan mientras aumenta la demanda eléctrica, las facturas pueden subir y la planificación de la confiabilidad se vuelve más difícil. El texto proporcionado también presenta el riesgo regulatorio como parte de una competencia internacional más amplia, argumentando que los retrasos podrían dejar a EE. UU. aún más atrás de China en sectores vinculados a la IA y al despliegue energético avanzado.

Se esté o no de acuerdo con cada parte de ese enfoque, el riesgo operativo es real. Los grandes pipelines de infraestructura son sensibles a la incertidumbre. Aunque las baterías son más modulares que muchos otros activos de red, siguen requiriendo aprobaciones, interconexión, compras y disciplina de financiación. Una señal de mercado sólida puede debilitarse rápidamente si esas capas no avanzan.

El trimestre marca un hito, no una meta final

El récord del primer trimestre importa porque confirma que la demanda de almacenamiento es resistente bajo presión. El sector creció a pesar de las acciones federales que, según el informe, han apuntado contra la energía limpia. También creció en un momento en que la justificación de las baterías se amplía más allá de la reducción de emisiones y entra en la seguridad energética, la resiliencia industrial y la expansión de la economía digital.

La siguiente pregunta es si el entorno regulatorio permite que el mercado siga compounding. Si se agilizan los permisos y las cadenas de contratación siguen activas, la previsión más alta para 2030 podría resultar conservadora. Si los cuellos de botella se profundizan, EE. UU. podría descubrir que reconocer el almacenamiento como infraestructura crítica es más fácil que construirlo a la escala que hoy espera la economía.

Este artículo se basa en la cobertura de CleanTechnica. Leer el artículo original.

Originally published on cleantechnica.com