El caso manufacturero de los SMR se enfrenta a un problema de escala

Los reactores modulares pequeños han sido presentados durante mucho tiempo como el reinicio pragmático de la energía nuclear: unidades más pequeñas, producción en fábrica, menor capital en riesgo y menos exposición a los retrasos y sobrecostos que han perjudicado a los grandes proyectos de reactores. Pero una nueva crítica sostiene que la promesa central del sector depende de una condición que la industria todavía no ha cumplido: la convergencia.

Según el material fuente, el caso económico de los SMR nunca consistió simplemente en hacer los reactores más pequeños. Se trataba de fabricar una y otra vez reactores iguales o muy similares, con herramientas, proveedores, regímenes de inspección y formación estables, además de una demanda sostenida. Esa es la lógica industrial que impulsó la caída de costos en los paneles solares, las baterías y las turbinas eólicas. La repetición, no la retórica, crea curvas de aprendizaje.

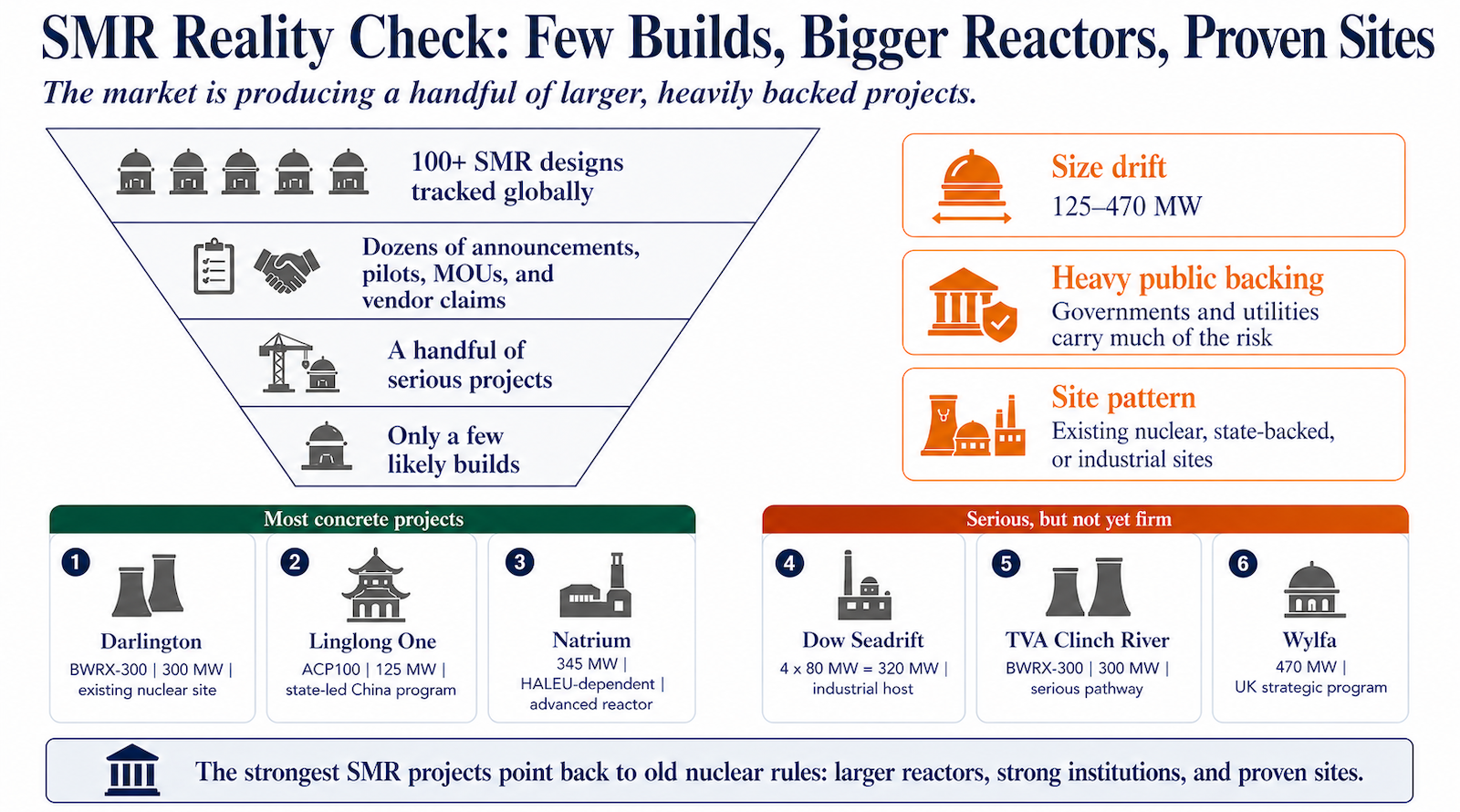

El problema para los SMR es que el campo sigue lleno de enfoques competidores. La fuente afirma que una evaluación anterior identificó 57 diseños y conceptos de SMR en 18 tipos amplios. Desde entonces, el panel de la Agencia de Energía Nuclear de la OCDE ha rastreado más de 120 tecnologías SMR en todo el mundo, con unas 70 a 80 apareciendo en ediciones recientes después de excluir algunos diseños en pausa, inactivos, sin financiación o no participantes. En lugar de concentrarse en un pequeño conjunto de plataformas dominantes, el panorama sigue disperso.

Por qué importa la fragmentación

Esa fragmentación importa porque los proyectos nucleares no son productos de consumo intercambiables. Cada diseño conlleva su propio caso de seguridad, ruta de calificación del combustible, proceso de licenciamiento, requisitos del sitio, arreglos de seguridad, necesidades de formación de operadores, planificación de residuos y estructura de responsabilidad a largo plazo. En otras palabras, el coste de la variedad es inusualmente alto.

El argumento de la fuente es directo: la fabricación en fábrica no genera automáticamente reducciones de costes solo porque se mencione en una presentación. La estandarización es lo que permite que un modelo de fábrica funcione. Sin ella, cada familia de diseño corre el riesgo de convertirse en su propia isla industrial, demasiado pequeña para producir la repetición manufacturera necesaria para bajar costes.

Esta es una versión más aguda de una crítica que ha acompañado a los SMR durante años. Los defensores han identificado correctamente las grandes debilidades de las construcciones nucleares convencionales a gran escala. Las plantas grandes son caras de financiar, tardan años en completarse y pueden imponer riesgos significativos en balances y en política si fracasan. Los SMR prometen una forma de sortear esas restricciones. Pero si el intercambio es un sector global dividido entre docenas de conceptos distintos, las ventajas esperadas de la producción modular pueden diluirse antes de materializarse.

La tensión en el centro de la propuesta de los SMR

La fuente presenta la propuesta original de los SMR como elegante pero frágil. Los reactores más pequeños parecen más fáciles de permitir, financiar, desplegar y replicar. También parecen más adecuados para una gama más amplia de emplazamientos. Sin embargo, la misma diversidad que ha surgido en torno a los SMR va en contra de la disciplina necesaria para el aprendizaje industrial a gran escala.

Esa tensión ya es difícil de ignorar. El sector no ha pasado de un campo abarrotado a un conjunto claro de ganadores. En cambio, las cifras del panel citadas en la fuente sugieren que la fragmentación sigue siendo una característica definitoria del mercado. Eso no significa que los SMR no puedan producir electricidad baja en carbono útil. La crítica separa explícitamente el valor de la generación nuclear del caso de política de respaldar un amplio campo de diseños de pequeños reactores muy diferenciados.

La pregunta más importante es si la política pública y la inversión privada están alineadas con las condiciones bajo las cuales la energía nuclear se ha escalado históricamente. La respuesta de la fuente es no. La escala, en esta visión, requiere disciplina: menos diseños, más repetición y una estructura de mercado capaz de sostener la producción continua de unidades estandarizadas con el tiempo.

Qué significa esto para la política energética

Para gobiernos, empresas eléctricas e inversores, la advertencia tiene menos que ver con la física que con la organización industrial. Un mercado de SMR fragmentado puede generar actividad de ingeniería, proyectos piloto y un flujo constante de anuncios, sin establecer la base de producción necesaria para reducciones amplias de costes. Eso dejaría al sector con muchas de las cargas del desarrollo nuclear, pero con menos de los beneficios prometidos por la modularidad.

El artículo también llega en un momento en que los planificadores energéticos equilibran múltiples presiones a la vez: descarbonización, fiabilidad de la red, seguridad energética y disciplina financiera. En ese contexto, las tecnologías que dependen de la estandarización necesitan más que entusiasmo. Necesitan una vía hacia la concentración. Sin ella, el sector corre el riesgo de convertirse en un escaparate de excepciones prometedoras en lugar de un sistema industrial repetible.

Ese es el verdadero desafío incorporado al debate sobre los SMR. La cuestión no es si los reactores más pequeños pueden construirse. Es si pueden construirse lo bastante a menudo, de forma lo bastante similar y con suficiente previsibilidad para validar la historia económica que los hizo políticamente atractivos en primer lugar.

This article is based on reporting by CleanTechnica. Read the original article.

Originally published on cleantechnica.com