Más solar, menor valor de mercado

El sector solar de Europa se está enfrentando a un problema que viene con el éxito. Un nuevo análisis de la firma suiza de investigación sobre renovables Pexapark muestra que los factores de captura solar cayeron en varios grandes mercados eléctricos en abril de 2026, mientras aumentó la proporción de generación solar expuesta a horas de precio negativo. El patrón apunta a un desafío estructural para los sistemas eléctricos que absorben volúmenes de producción fotovoltaica en rápido crecimiento: la solar puede seguir produciendo más electricidad incluso cuando el mercado paga menos por ella.

La caída se observó en Francia, Alemania, Italia, Polonia y España. Según el análisis resumido en el material de origen, el descenso se produjo pese a una volatilidad más amplia del mercado de materias primas vinculada al conflicto con Irán. El analista de Pexapark David Battista dijo que eso indica que el principal motor no son los combustibles ni la geopolítica, sino dinámicas estructurales de sobreoferta dentro del sistema eléctrico europeo.

La distinción importa. Si la caída de las tasas de captura solar fuera sobre todo una reacción temporal a choques externos, la presión podría aliviarse cuando esos choques desaparecieran. Pero si la tendencia está arraigada en la forma en que los mercados europeos equilibran ahora generación y demanda, apunta a un problema económico más duradero para propietarios de proyectos, operadores de mercado y responsables de políticas.

Qué revelan los factores de captura

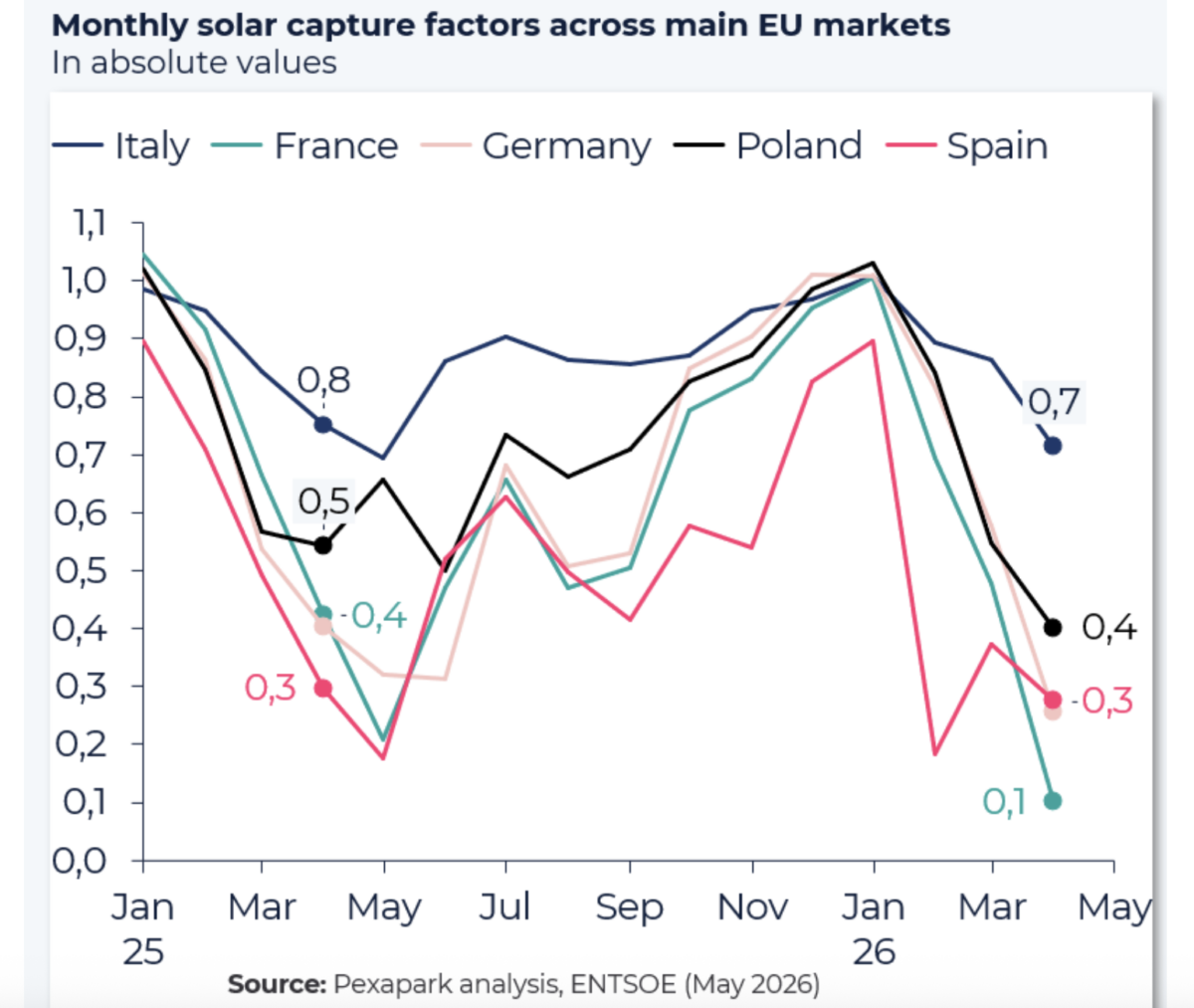

Un factor de captura solar mide cómo se compara el precio de mercado obtenido por la generación solar con el precio mayorista promedio de la electricidad. Cuando los factores de captura caen, los productores solares reciben en la práctica una porción menor del valor de mercado de la que sugiere el precio de portada de la electricidad. Esto suele ocurrir porque la generación solar se concentra mucho en las mismas horas diurnas, lo que puede inundar el sistema de oferta y empujar los precios a la baja precisamente cuando las plantas solares están produciendo más.

La comparación más reciente de Pexapark entre abril de 2025 y abril de 2026 mostró que esta dinámica se intensificó en los principales mercados europeos. Francia registró la caída más pronunciada, y la misma dirección general fue visible en Alemania, Italia, Polonia y España. Al mismo tiempo, una mayor proporción de la producción solar en estos países se generó durante horas en las que los precios se volvieron negativos.

La fijación de precios negativos ya no es una rareza en los mercados eléctricos europeos. Se está convirtiendo en una característica recurrente de sistemas con capacidad renovable de rápido crecimiento pero flexibilidad insuficiente para desplazar la demanda, almacenar el excedente de electricidad o mover la energía con eficiencia entre regiones. Para los desarrolladores solares, eso significa que el desafío ya no es solo construir generación. Es preservar la calidad de los ingresos en un mercado cada vez más saturado durante las horas punta solares.

Por qué está ocurriendo ahora

El patrón central descrito por Pexapark es sencillo: una fuerte producción solar se encontró con una demanda más débil, lo que provocó el deterioro de los factores de captura. Esa combinación es especialmente potente en primavera, cuando las condiciones meteorológicas pueden favorecer la generación fotovoltaica mientras la demanda de calefacción retrocede y la demanda de refrigeración aún no ha alcanzado su pico. El resultado es un desajuste entre cuándo abunda la electricidad y cuándo el sistema la valora más.

A medida que aumenta la capacidad solar instalada, ese desajuste puede volverse autorreforzado. Cada planta solar adicional añade generación de bajo coste marginal durante horas similares, aumentando la probabilidad de que los precios del mediodía se compriman o se vuelvan negativos. Eso no hace que la solar sea menos útil desde la perspectiva de la seguridad energética o la descarbonización, pero sí cambia la economía de la exposición merchant y de las hipótesis de precio de electricidad a largo plazo.

El análisis sugiere que este problema estructural ya es prominente en varios mercados, en lugar de estar aislado en uno o dos sistemas muy desarrollados. Esa amplitud regional es importante porque implica que el desafío no es simplemente congestión local o anomalías meteorológicas puntuales. Refleja la etapa más amplia de la transición renovable europea.

Qué significa para inversores y mercados eléctricos

Para propietarios de activos y financiadores, la caída de los factores de captura puede erosionar los retornos de los proyectos incluso si los precios mayoristas de referencia siguen siendo volátiles o elevados en otros momentos del día. Un proyecto puede producir grandes volúmenes de electricidad y, aun así, ganar menos de lo esperado porque su producción coincide cada vez más con horas de bajo valor o valor negativo. Ese es un riesgo distinto al recorte directo de producción, pero puede ser igual de importante para los modelos de ingresos.

La tendencia también da más peso a las estrategias de cobertura, a la integración de almacenamiento y al diseño contractual. Los contratos de compraventa de energía, las estructuras de salida al mercado y las baterías co-ubicadas adquieren más importancia cuando el crecimiento bruto de generación ya no se traduce de forma clara en crecimiento proporcional de ingresos. Los desarrolladores que antes se centraban principalmente en la irradiación y los costes de los módulos ahora se ven obligados a prestar más atención al riesgo de canibalización dentro de su propia clase tecnológica.

Desde una perspectiva del sistema, los datos refuerzan el caso a favor de las inversiones en flexibilidad. El almacenamiento puede desplazar el excedente del mediodía hacia horas vespertinas de mayor valor. La respuesta de la demanda puede ayudar a alinear el consumo con la abundancia renovable. Las mejoras de transmisión pueden mover el excedente hacia regiones donde todavía se necesita. El diseño del mercado también puede influir en cómo se gestionan los periodos de precio negativo y cómo se remunera a los recursos flexibles.

Una señal de madurez, no de fracaso

Existe la tentación de interpretar los precios negativos y los factores de captura débiles como prueba de que el crecimiento solar se ha ido demasiado lejos. Esa sería la conclusión equivocada. La interpretación más útil es que la transición eléctrica europea está entrando en una fase más madura, en la que el éxito en el despliegue debe ir acompañado del éxito en la integración.

La sobreoferta solar en ciertas horas es, en cierto sentido, un problema deseable en comparación con la escasez de combustibles fósiles. Pero sigue siendo un problema. Si los activos renovables no pueden obtener rendimientos sostenibles, la inversión futura puede ralentizarse. Si las redes y los mercados no pueden absorber la generación variable de forma eficiente, la descarbonización se vuelve más costosa de lo necesario. La cuestión ya no es si la solar puede escalar. Es si el resto del sistema puede seguir el ritmo.

El análisis de Pexapark subraya que esto ya es una realidad comercial, no una preocupación teórica distante. La caída de los factores de captura en Francia, Alemania, Italia, Polonia y España muestra que la compresión del valor de mercado se está extendiendo por las mayores economías solares de Europa. El aumento de la exposición a horas de precio negativo hace que la señal sea aún más clara.

La implicación para la política y la industria no es construir menos solar, sino construir la infraestructura complementaria y las herramientas de mercado que permitan que los sistemas con alta penetración solar funcionen bien. El almacenamiento, la demanda flexible, una mejor interconexión y una estructuración comercial más inteligente están pasando de ser mejoras opcionales a requisitos centrales.

La flota solar de Europa está produciendo exactamente la electricidad limpia que exige la transición energética. El próximo desafío es asegurarse de que los mercados sepan qué hacer con tanta energía, toda a la vez.

Este artículo se basa en la cobertura de PV Magazine. Leer el artículo original.

Originally published on pv-magazine.com