El crecimiento de la automatización en EE. UU. volvió en 2025

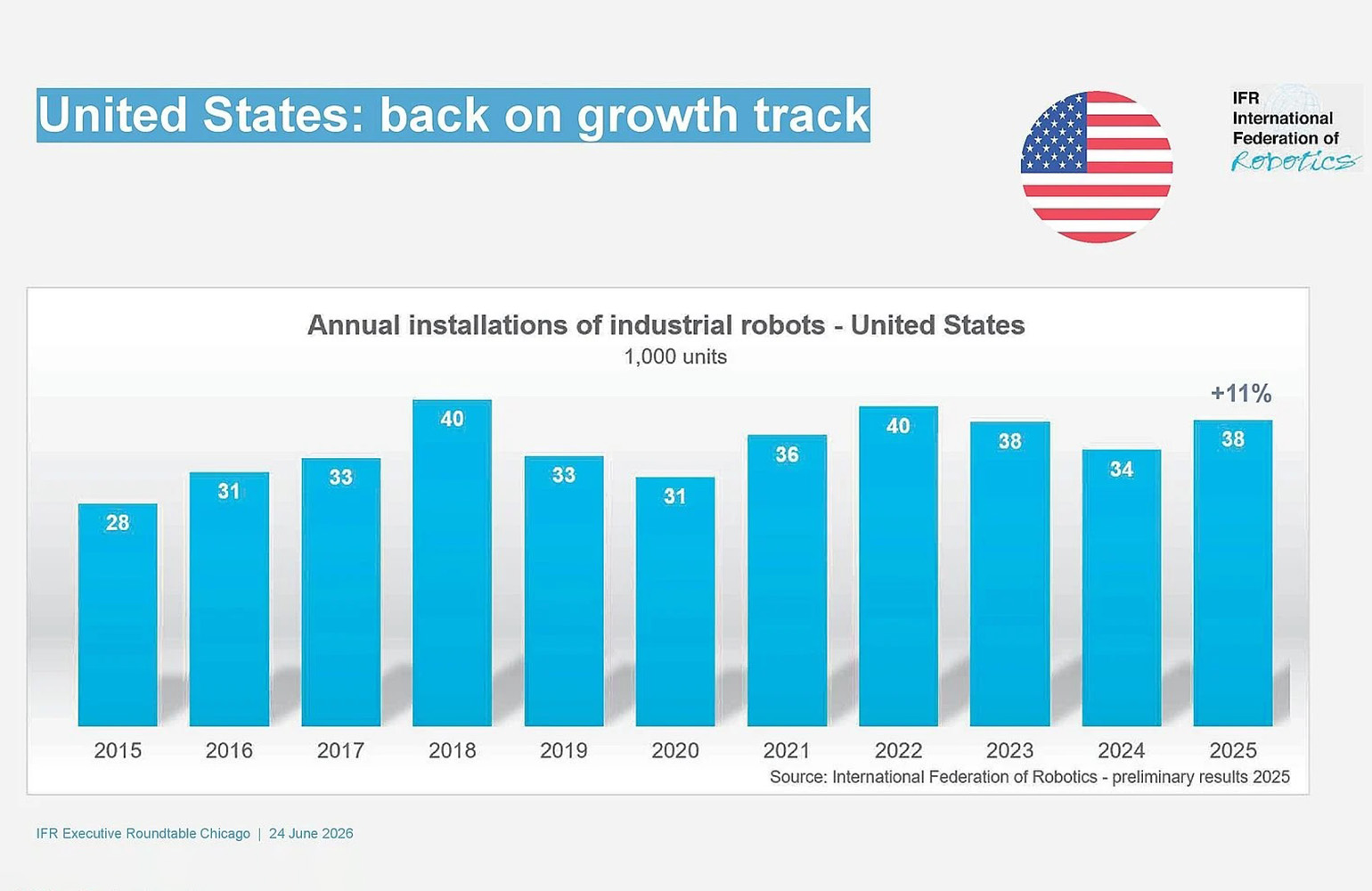

La adopción de robots industriales en Estados Unidos creció a un ritmo de dos dígitos en 2025, según nuevas cifras de la Federación Internacional de Robótica (IFR), ofreciendo una lectura más optimista del mercado de automatización del país después de un periodo de impulso irregular. La IFR dijo que las instalaciones en EE. UU. alcanzaron 38,000 unidades el año pasado, un 11% más que en 2024.

El dato principal importa no solo porque señala una recuperación, sino por el origen del crecimiento. La fabricación de automóviles siguió siendo el mayor adoptante de robots industriales del país, pero la aceleración más fuerte vino de fuera del sector. La IFR dijo que las instalaciones de robots en la industria alimentaria se dispararon 30% en 2025, lo que ayudó a impulsar el mercado en general y reforzó un cambio hacia una demanda de automatización más diversificada.

Ese es un desarrollo importante para la estructura de la economía robótica de EE. UU. Durante años, la adopción de robots industriales en Estados Unidos ha estado estrechamente vinculada a los ciclos de gasto del sector automotriz. Esos ciclos siguen importando, pero las últimas cifras sugieren que el mercado se está ampliando, con casos de uso fuera de la manufactura y fuera del automotriz convirtiéndose en contribuyentes más relevantes al crecimiento.

El automotriz sigue liderando, pero ya no cuenta toda la historia

La industria automotriz instaló 13,500 unidades en 2025, apenas 1% por debajo del año anterior, según la IFR. Ese nivel aún la convirtió en el mayor adoptante individual del mercado estadounidense y marcó lo que el presidente de la IFR, Takayuki Ito, describió como el tercer mejor resultado del sector en siete años.

Pero el cambio notable es que otros sectores están cerrando cada vez más la brecha en importancia estratégica. La IFR dijo que la adopción en la industria alimentaria subió lo suficiente como para situarse junto con el metal y la maquinaria y la eléctrica-electrónica, con cada segmento registrando alrededor de 3,000 instalaciones en 2025. En otras palabras, el crecimiento ya no proviene solo de una única vía industrial dominante.

Eso importa para la resiliencia. Un mercado de robótica demasiado ligado a un solo sector puede subir y bajar con un rango estrecho de decisiones de gasto de capital. Una base de clientes más amplia significa una demanda más estable, más experimentación entre flujos de trabajo y un mercado mayor para proveedores que construyen sistemas de automatización flexibles en lugar de equipos de línea altamente especializados.

El enfoque de la IFR subraya exactamente ese punto. La organización describió la tendencia actual como un apetito creciente por la automatización flexible, especialmente en industrias que enfrentan escasez de mano de obra, mayores exigencias de rendimiento y una presión creciente para mejorar la consistencia y la trazabilidad.

La densidad de robots muestra avances, pero también la brecha

Los datos de la federación también apuntan a una segunda realidad: incluso con un crecimiento más fuerte, EE. UU. sigue sin ser la economía industrial más automatizada. La densidad de robots del país se sitúa ahora en 307 robots industriales en operación por cada 10,000 empleados manufactureros, lo que coloca a Estados Unidos en el octavo lugar mundial, dos puestos más arriba que el año anterior.

Ese ranking muestra un progreso real, pero también pone de relieve la distancia entre EE. UU. y los mercados de mayor densidad. Corea del Sur lidera con 1,220 robots por cada 10,000 empleados, seguida de Alemania con 449 y Japón con 446, según las cifras de la IFR citadas en el texto fuente. China queda detrás de esos líderes en densidad, con 166, pero la densidad por sí sola no describe el tamaño total del mercado.

En instalaciones brutas, China sigue muy por delante de cualquier otro país. La IFR dijo que las instalaciones anuales de robots en China alcanzaron 295,000 unidades en 2024, equivalentes a una participación del 54% del mercado global. La organización aún no había publicado cifras preliminares de 2025 para China, pero estimó que las instalaciones anuales del país eran unas diez veces mayores que las de Estados Unidos.

La comparación estratégica con China

La comparación entre EE. UU. y China es inevitable porque convierte una actualización de mercado en una cuestión de política industrial. La IFR atribuye en parte la escala de China a una estrategia nacional de robótica de largo plazo lanzada hace una década. También señaló el recién publicado 15.º Plan Quinquenal de China para 2026 a 2030, que coloca la robótica en el centro del sistema industrial moderno del país y vincula la investigación en IA con aplicaciones físicas.

Esa afirmación es significativa porque subraya cómo la robótica se está tratando cada vez más como una capacidad nacional, no solo como una categoría tecnológica de fábrica. Los países que lideran en automatización probablemente obtendrán ventajas en producción, resiliencia de la cadena de suministro, asignación de mano de obra y comercialización de la IA encarnada. Los robots industriales se sitúan en el borde práctico de esas transiciones porque convierten software, sensores e inteligencia de máquina en trabajo físico.

Para Estados Unidos, las últimas cifras de crecimiento son alentadoras, pero no borran la disparidad de escala. Un rebote a 38,000 instalaciones anuales muestra un renovado apetito. Todavía no establece dominio, ni responde por completo si la política y la inversión de EE. UU. están alineadas con las necesidades competitivas de largo plazo.

Por qué la perspectiva de EE. UU. sigue siendo positiva

Las perspectivas de la IFR para Norteamérica siguen siendo optimistas. Citó iniciativas de relocalización de fábricas y la persistente escasez de mano de obra calificada como factores estructurales que probablemente seguirán apoyando una mayor inversión en automatización. Esos factores son importantes porque no son picos temporales de demanda. Son restricciones amplias que empujan a los fabricantes hacia la robótica incluso cuando las condiciones económicas fluctúan.

La relocalización, en particular, cambia el caso de negocio de la automatización. Cuando las empresas acercan la producción a casa, a menudo se enfrentan a costos laborales más altos y a una disponibilidad de mano de obra más ajustada que en los centros manufactureros offshore. Los robots pueden ayudar a cerrar esa brecha mejorando la utilización, reduciendo tareas manuales repetitivas y permitiendo modelos de producción más viables a nivel doméstico.

La escasez de mano de obra añade otra capa. En muchas industrias, el problema no es solo la inflación salarial; es la dificultad de cubrir de forma constante puestos repetitivos o físicamente exigentes. Eso hace que la robótica sea menos un proyecto opcional de modernización y más una respuesta práctica a las limitaciones de la fuerza laboral.

- Las instalaciones de robots en EE. UU. aumentaron 11% interanual hasta 38,000 unidades en 2025.

- La adopción en la industria alimentaria subió 30%, lo que señala una demanda más amplia más allá del automotriz.

- EE. UU. ocupa el octavo lugar global en densidad de robots, pero sigue muy por detrás de China en tamaño de mercado.

Un cambio más amplio en la tecnología industrial

Las cifras de 2025 sugieren que el sector robótico de EE. UU. está entrando en una fase más madura, en la que la demanda se vuelve menos concentrada y más estrechamente ligada a presiones estructurales en toda la economía. Eso no significa que el crecimiento vaya a ser suave. Los ciclos de gasto de capital, las tasas de interés y las desaceleraciones específicas por sector seguirán moldeando los totales anuales.

Aun así, los últimos datos de la IFR apuntan a una dirección duradera. La automatización se está expandiendo a más rincones de la economía estadounidense, y las industrias que adoptan robots no lo hacen por novedad. Lo hacen porque el rendimiento, la disponibilidad de mano de obra y la competitividad dependen cada vez más de ello.

Para inversionistas, fabricantes y responsables de políticas, esto hace que sea más que un rebote estadístico. Es evidencia de que la robótica en Estados Unidos se está convirtiendo en un cambio industrial más amplio y no solo en una historia estrecha del sector automotriz. El ritmo quizá aún no iguale al de los mercados más grandes del mundo, pero la trayectoria es más clara que en años.

Este artículo se basa en la cobertura de The Robot Report. Leer el artículo original.

Originally published on therobotreport.com