Mehr Solar, geringerer Marktwert

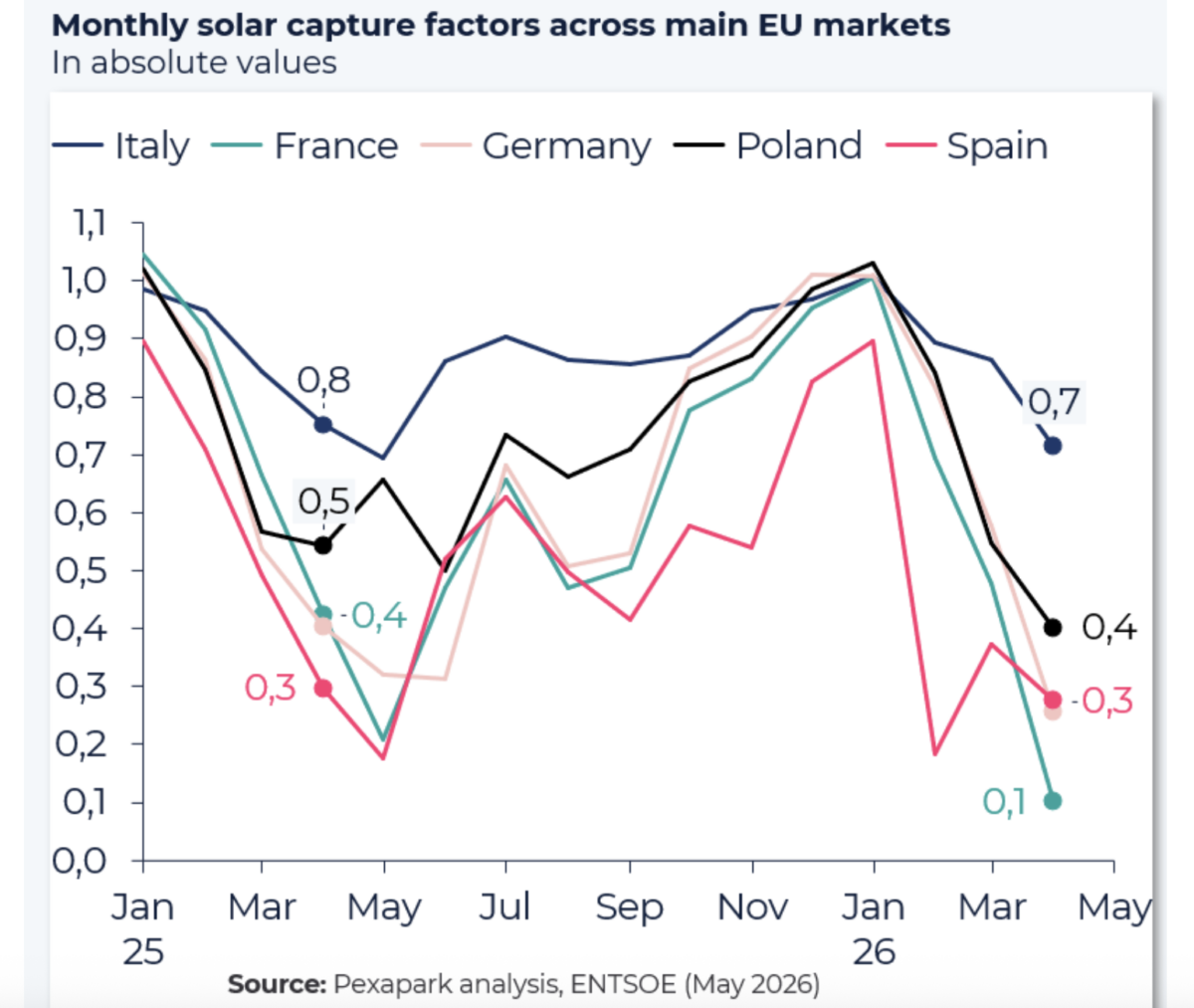

Der europäische Solarsektor stößt auf ein Problem, das mit seinem Erfolg einhergeht. Eine neue Analyse des Schweizer Erneuerbaren-Forschungsunternehmens Pexapark zeigt, dass die Solar-Capture-Faktoren im April 2026 in mehreren großen Strommärkten zurückgingen, während der Anteil der Solarerzeugung, der negativen Preisstunden ausgesetzt war, zunahm. Das Muster weist auf eine strukturelle Herausforderung für Stromsysteme hin, die rasch wachsende Photovoltaikmengen aufnehmen: Solar kann weiter mehr Strom produzieren, selbst wenn der Markt dafür weniger bezahlt.

Der Rückgang wurde in Frankreich, Deutschland, Italien, Polen und Spanien beobachtet. Laut der im Ausgangsmaterial zusammengefassten Analyse geschah der Rückgang trotz breiter Rohstoffmarktvolatilität im Zusammenhang mit dem Iran-Konflikt. Pexapark-Analyst David Battista sagte, das deute darauf hin, dass nicht Brennstoffe oder Geopolitik der Haupttreiber seien, sondern strukturelle Überangebotsdynamiken innerhalb des europäischen Stromsystems.

Diese Unterscheidung ist wichtig. Wenn sinkende Solar-Capture-Raten vor allem eine vorübergehende Reaktion auf externe Schocks wären, könnte der Druck nachlassen, sobald diese Schocks abklingen. Wenn der Trend jedoch in der Art und Weise verankert ist, wie europäische Märkte Erzeugung und Nachfrage inzwischen ausbalancieren, deutet das auf ein dauerhaftes wirtschaftliches Problem für Projektentwickler, Händler und politische Entscheidungsträger hin.

Was Capture-Faktoren zeigen

Ein Solar-Capture-Faktor misst, wie der erzielte Marktpreis für Solarerzeugung im Vergleich zum durchschnittlichen Großhandelsstrompreis ausfällt. Wenn Capture-Faktoren sinken, erhalten Solarproduzenten effektiv einen kleineren Anteil des Marktwerts, als es der ausgewiesene Strompreis vermuten lässt. Das geschieht oft, weil Solarerzeugung stark auf dieselben Tageslichtstunden konzentriert ist, was das System mit Angebot fluten und die Preise genau dann senken kann, wenn Solaranlagen am meisten produzieren.

Pexaparks jüngster Vergleich zwischen April 2025 und April 2026 zeigte, dass sich diese Dynamik in den großen europäischen Märkten verschärfte. Frankreich verzeichnete den stärksten Rückgang, und die gleiche allgemeine Richtung war in Deutschland, Italien, Polen und Spanien zu sehen. Gleichzeitig wurde ein größerer Anteil der Solarerzeugung in diesen Ländern in Stunden erzeugt, in denen die Preise negativ wurden.

Negative Preise sind in europäischen Strommärkten längst keine Seltenheit mehr. Sie werden zu einem wiederkehrenden Merkmal von Systemen mit schnell wachsender erneuerbarer Kapazität, aber unzureichender Flexibilität, um Nachfrage zu verschieben, überschüssigen Strom zu speichern oder Strom effizient zwischen Regionen zu transportieren. Für Solarentwickler bedeutet das: Die Herausforderung besteht nicht mehr nur darin, Erzeugung zu errichten. Es geht darum, die Erlösqualität in einem Markt zu sichern, der während der Solarspitzenstunden zunehmend gesättigt ist.

Warum das gerade jetzt geschieht

Das von Pexapark beschriebene Kernmuster ist einfach: Starke Solarproduktion traf auf schwächere Nachfrage, wodurch sich die Capture-Faktoren verschlechterten. Diese Kombination ist im Frühjahr besonders wirksam, wenn die Wetterbedingungen die Photovoltaik begünstigen können, während der Heizbedarf zurückgeht und der Kühlbedarf noch nicht seinen Höhepunkt erreicht hat. Das Ergebnis ist eine Diskrepanz zwischen dem Zeitpunkt, an dem Strom reichlich vorhanden ist, und dem Zeitpunkt, an dem das System ihm den höchsten Wert beimisst.

Mit steigender installierter Solarkapazität kann sich diese Diskrepanz selbst verstärken. Jede zusätzliche Solaranlage fügt zu ähnlichen Stunden Erzeugung mit niedrigen Grenzkosten hinzu und erhöht die Wahrscheinlichkeit, dass die Mittagspreise gedrückt werden oder negativ werden. Das macht Solar aus Sicht der Versorgungssicherheit oder der Dekarbonisierung nicht weniger nützlich, verändert aber die Ökonomie von Merchant-Exposures und langfristigen Strompreisannahmen.

Die Analyse legt nahe, dass dieses strukturelle Problem inzwischen in mehreren Märkten prominent ist und nicht nur in ein oder zwei stark ausgebauten Systemen. Diese regionale Breite ist wichtig, weil sie darauf hindeutet, dass es sich nicht bloß um lokale Engpässe oder einmalige Wetteranomalien handelt. Sie spiegelt die breitere Phase der europäischen Energiewende wider.

Was das für Investoren und Strommärkte bedeutet

Für Anlagenbesitzer und Finanziers können sinkende Capture-Faktoren die Projektrenditen schmälern, selbst wenn die ausgewiesenen Großhandelspreise zu anderen Tageszeiten volatil bleiben oder steigen. Eine Anlage kann große Strommengen erzeugen und dennoch weniger als erwartet verdienen, weil ihre Produktion zunehmend mit Stunden mit geringem oder negativem Wert zusammenfällt. Das ist ein anderes Risiko als direkte Abregelung, kann für Erlösmodelle aber ebenso folgenreich sein.

Der Trend rückt auch Absicherungsstrategien, Speicherintegration und Vertragsdesign stärker in den Fokus. Stromabnahmeverträge, Vermarktungsstrukturen und Co-Location-Batterien werden wichtiger, wenn reines Erzeugungswachstum nicht mehr sauber in proportionales Erlöswachstum übersetzt wird. Entwickler, die sich früher vor allem auf Einstrahlung und Modulkosten konzentrierten, müssen nun stärker das Kannibalisierungsrisiko innerhalb ihrer eigenen Technologieklasse beachten.

Aus Systemsicht stärken die Daten das Argument für Flexibilitätsinvestitionen. Speicher kann überschüssiges Mittagsangebot in wertvollere Abendstunden verschieben. Demand Response kann den Verbrauch mit dem Angebot erneuerbarer Energie in Einklang bringen. Netzausbau kann überschüssigen Strom in Regionen leiten, in denen er noch benötigt wird. Auch das Marktdesign kann beeinflussen, wie effizient mit negativen Preisphasen umgegangen wird und wie flexible Ressourcen vergütet werden.

Ein Zeichen von Reife, nicht von Scheitern

Es liegt nahe, negative Preise und schwache Capture-Faktoren als Beweis dafür zu lesen, dass das Solarwachstum zu weit gegangen ist. Das wäre jedoch die falsche Schlussfolgerung. Die nützlichere Interpretation lautet, dass Europas Energiewende in eine reifere Phase eintritt, in der Erfolg beim Ausbau mit Erfolg bei der Integration einhergehen muss.

Solarüberschuss zu bestimmten Stunden ist in gewisser Hinsicht ein wünschenswertes Problem im Vergleich zur Knappheit fossiler Brennstoffe. Aber es bleibt ein Problem. Wenn erneuerbare Anlagen keine nachhaltigen Renditen erwirtschaften können, kann sich zukünftige Investition verlangsamen. Wenn Netze und Märkte variable Erzeugung nicht effizient aufnehmen können, wird Dekarbonisierung teurer als nötig. Die Frage ist nicht mehr, ob Solar skalieren kann. Die Frage ist, ob der Rest des Systems Schritt halten kann.

Pexaparks Analyse unterstreicht, dass dies bereits eine kommerzielle Realität ist und keine ferne theoretische Sorge. Der Rückgang der Capture-Faktoren in Frankreich, Deutschland, Italien, Polen und Spanien zeigt, dass sich die Kompression des Marktwerts durch Europas größte Solarmärkte ausbreitet. Die zunehmende Exponierung gegenüber negativen Preisstunden macht das Signal noch klarer.

Die Implikation für Politik und Industrie ist nicht, weniger Solar zu bauen, sondern die ergänzende Infrastruktur und die Marktinstrumente zu schaffen, die Hochsolar-Systeme gut funktionieren lassen. Speicher, flexible Nachfrage, bessere Interkonnektivität und intelligentere kommerzielle Strukturierung entwickeln sich von optionalen Verbesserungen zu zentralen Anforderungen.

Europas Solarfleet erzeugt genau den sauberen Strom, den die Energiewende verlangt. Die nächste Herausforderung besteht darin sicherzustellen, dass die Märkte wissen, wie sie mit so viel davon auf einmal umgehen sollen.

Dieser Artikel basiert auf einer Berichterstattung von PV Magazine. Den Originalartikel lesen.

Originally published on pv-magazine.com