Der stärkste kurzfristige Fall von Boston Metal ist nicht länger grüner Stahl

Boston Metal wurde über Jahre mit einem der ehrgeizigsten Klimaziele der Schwerindustrie verbunden: Eisen und Stahl ohne Kohle herzustellen. Die Kerntechnologie, die Schmelzoxid-Elektrolyse, wurde als Weg dargestellt, mit Strom Metalloxide direkt zu reduzieren und dabei Sauerstoff statt Kohlendioxid zu erzeugen. Das bleibt das prägende Konzept des Unternehmens und ist weiterhin einer der technisch interessantesten Ansätze der industriellen Dekarbonisierung.

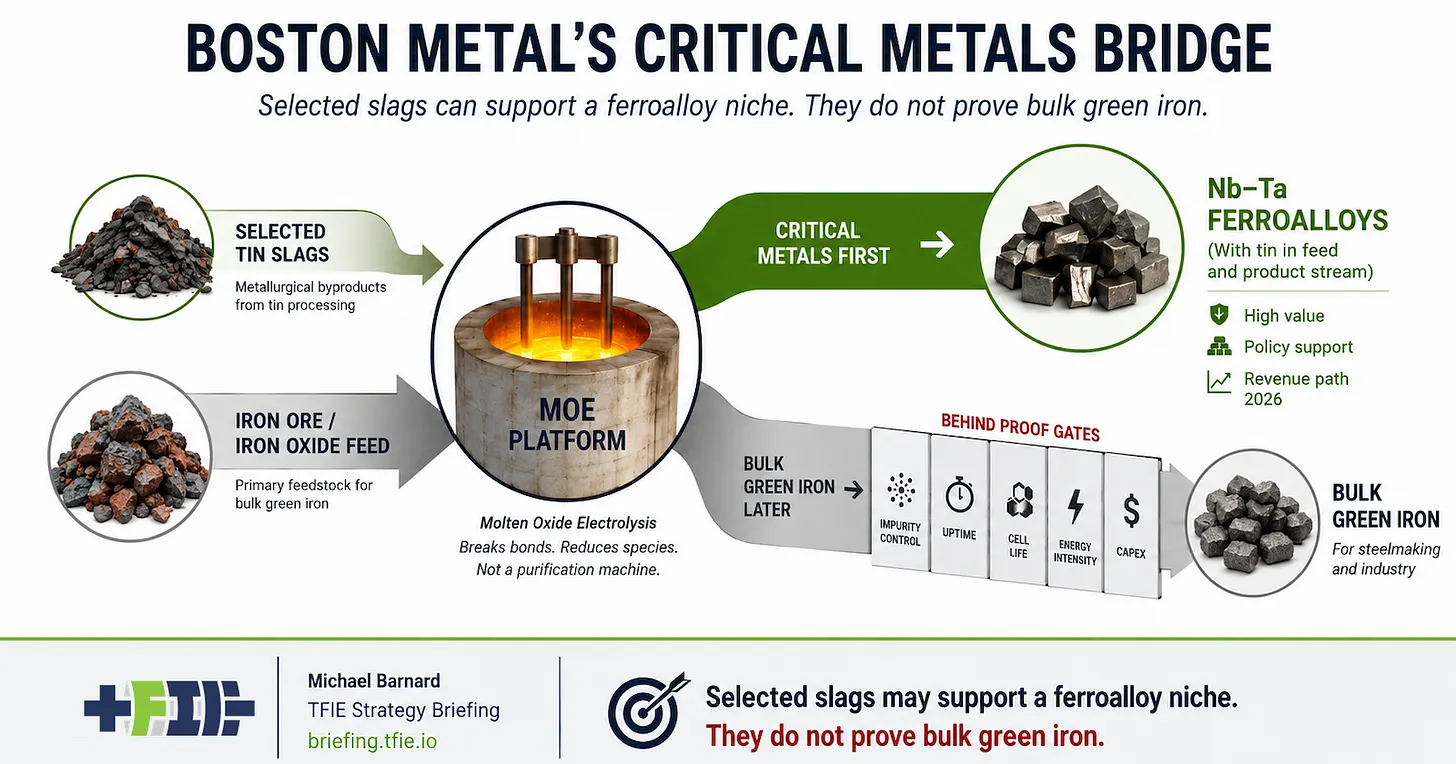

Doch die im jüngsten Analysebeitrag beschriebenen öffentlichen Hinweise zeigen nun klarer auf einen engeren und kurzfristig kommerziell plausibleren Weg. Statt zu belegen, dass grünes Primäreisen für den industriellen Einsatz bereit ist, stützt die öffentliche Ausrichtung von Boston Metal zunehmend den Fall, ausgewählte kritische Metalle aus geeigneten Schlackeströmen zurückzugewinnen. Das ist eine bedeutende Verschiebung, weil der Ruf des Unternehmens weitgehend auf dem Versprechen von grünem Stahl aufgebaut wurde.

Der Unterschied ist wichtig. Die Herstellung von Primäreisen für Stahl gehört zu den härtesten kommerziellen Prüfsteinen in der Fertigung. Ein Verfahren darf nicht nur in einer Laborzelle oder in einer Pilotanlage funktionieren. Es muss in enormem Maßstab laufen, hohe Verfügbarkeit aufrechterhalten, lange Kampagnen überstehen, schwankende Einsatzstoffe verarbeiten, Feuerfestsysteme schützen, Anoden managen, eine wettbewerbsfähige Energieintensität erreichen und in einen Rohstoffmarkt mit gnadenlosen Kostenerwartungen passen. In diesem Umfeld reicht technische Eleganz nicht aus.

Warum kritische Metalle der glaubwürdigere erste Markt sein könnten

Der im Ausgangsmaterial beschriebene Weg über kritische Metalle verändert die Beweislast. Anstatt die konventionelle Eisenherstellung sofort zu verdrängen, scheint Boston Metal nun klarer auf die Verarbeitung ausgewählter Zinnschlacken zu Ferrolegierungen mit Niob, Tantal und Zinn ausgerichtet zu sein. Das ist eine kleinere und weniger weitreichende Chance als die Dekarbonisierung von Stahl, aber auch leichter als erster kommerzieller Zielmarkt zu verstehen.

Spezial- und kritische Metalle können höhere Prozesskosten tragen als Massen-Eisen. Wenn ein Schlackestrom ausreichend angereichert ist, kann der zurückgewonnene Wert zusätzliche Verarbeitungsschritte rechtfertigen, die in der Massenstahlproduktion unwirtschaftlich wären. Anders gesagt: Die Ökonomie ist eine andere. Ein Verfahren, das tonnenweise nur schwer gegen bestehende Eisenherstellung konkurrieren könnte, kann in einem selektiveren, höherwertigen Materialmarkt dennoch einen rationalen Platz haben.

Das macht die Herausforderung jedoch nicht trivial. Der Quellentext stellt ausdrücklich fest, dass viele „Metalle aus Abfall“-Narrative zusammenbrechen, sobald die Lücke zwischen enthaltenem Wert und realisierbarer Marge deutlich wird. Selbst wenn die Chemie funktioniert, bleiben die eigentlichen kommerziellen Fragen hartnäckig praktisch: Rückgewinnungsraten, Energieverbrauch, Verunreinigungskontrolle, Produktqualität, Wartungsaufwand, Kampagnenlänge, Reststoffbehandlung und ob Kunden das Produkt für echte Lieferketten qualifizieren.

Das ist eine hilfreiche Neujustierung. Sie schmälert die Bedeutung der Schmelzoxid-Elektrolyse nicht. Sie verändert, was Beobachter ihr jetzt abverlangen sollten. Bei der Rückgewinnung kritischer Metalle lautet die relevante Frage nicht, ob die Technologie eines Tages die gesamte Primärstahlherstellung verändern kann. Entscheidend ist, ob sie unter enger gefassten Einsatzstoffen, in denen die Ökonomie günstiger ist, reproduzierbare und finanzierbare Leistung liefern kann.

Grünes Eisen steht weiterhin vor einer eigenen Beweislast

Die Analyse behauptet nicht, dass Boston Metals ursprüngliche Stahlambition unmöglich sei. Sie argumentiert, dass die derzeit verfügbaren Belege den kommerziellen Fall für grünes Eisen noch nicht beweisen. Das ist eine diszipliniertere Schlussfolgerung, als die Technologie vorschnell abzuschreiben oder sie bereits als validiert zu behandeln.

Stahl ist vor allem ein Skalengeschäft. Jeder Anbieter von Primäreisen muss zeigen, dass er sich wie eine gewöhnliche Industrieanlage verhält und nicht wie ein beeindruckendes Experiment. Das bedeutet langlebige Hardware, stabile Abläufe und Kosten, die in einem Markt mit riesigen Volumina und permanentem Preisdruck funktionieren. Ein Verfahren kann Oxide prinzipiell erfolgreich reduzieren und dennoch als Stahlgeschäft scheitern, wenn der Wartungsaufwand zu hoch, die Zelllebensdauer zu kurz oder der Energiebedarf zu teuer ist.

Der Quellentext unterstreicht diese Lücke, indem er zwischen „der Zelle“ und „der Raffinerie“ unterscheidet. Das Reduzieren von Spezies in einer Schmelze ist nur ein Teil der Geschichte. Der reale Betrieb muss kontrollieren, was sich neben den Zielmetallen noch reduziert, insbesondere wenn Verunreinigungen vorhanden sind. Einsatzstoffzusammensetzung und Betriebsbedingungen können darüber entscheiden, ob das Ergebnis kommerziell nützlich oder nur chemisch interessant ist. Bei Stahl ist die Toleranz für Prozessinstabilität außergewöhnlich gering.

Deshalb deuten die aktuellen Hinweise überzeugender auf die Rückgewinnung kritischer Metalle. Eine engere Anwendung verschafft Boston Metal eine realistischere Bühne, um zu zeigen, dass Schmelzoxid-Elektrolyse unter industriellen Bedingungen zuverlässig funktionieren und dauerhaften wirtschaftlichen Wert schaffen kann.

Was die Verschiebung für Klima und Industrie bedeutet

Für Klimabeobachter mag die Veränderung wie ein Rückschritt von einer größeren Vision wirken. Sie könnte aber auch das Gegenteil sein: ein Zeichen dafür, dass ein Unternehmen sich einem besser testbaren Markt zuwendet, statt in einem der am schwersten zu verändernden Sektoren zu viel Reife zu behaupten. In der Industrietechnologie steigt Glaubwürdigkeit oft, wenn die Aussagen spezifischer werden.

Wenn Boston Metal zeigen kann, dass sein Verfahren in ausgewählten Anwendungen für kritische Metalle kommerziell funktioniert, wäre das weiterhin bedeutsam. Es würde Teile des Betriebsmodells validieren, Erfahrung mit harten elektrochemischen Systemen aufbauen und echte Daten zu Kampagnenlebensdauer, Wartung, Energieintensität und Materialhandling liefern. Das sind keine Randthemen. Sie bilden die Grundlage dafür, ob eine breitere Metallplattform jemals skalieren kann.

Das würde auch zu den aktuellen strategischen Zwängen passen. Regierungen und Hersteller achten zunehmend nicht nur auf Dekarbonisierung, sondern auch auf die Resilienz kritischer Mineralien-Lieferketten. Verfahren, die Niob, Tantal, Zinn oder verwandte Materialien aus industriellen Rückständen zurückgewinnen können, könnten Aufmerksamkeit erhalten, wenn sie Abfall reduzieren und alternative Versorgungsquellen schaffen.

Dennoch stützt das Ausgangsmaterial keine weitergehenden Schlussfolgerungen. Der aktuelle Fall ist einer von Richtungsglaubwürdigkeit, nicht von vollständiger Validierung. Die öffentlichen Hinweise legen nahe, dass Boston Metals kurzfristige Chance eher in der Rückgewinnung ausgewählter kritischer Metalle liegt als im Massenmarkt für grünen Stahl. Das ist eine kleinere Geschichte, als viele Beobachter erwartet haben mögen, aber auch eine konkretere.

Praktisch betrachtet ist das heute der Bereich, in dem sich die Technologie am ehesten beurteilen lässt. Wenn die Schmelzoxid-Elektrolyse angereicherte Schlacken mit akzeptabler Rückgewinnung, Qualität und Betriebskosten in verkäufliche Ferrolegierungen umwandeln kann, hätte Boston Metal etwas Wichtiges bewiesen. Wenn nicht, wird die Stahl-These noch schwerer aufrechtzuerhalten sein. Vorläufig deuten die Belege auf ein Unternehmen hin, dessen unmittelbarer kommerzieller Test nicht mehr darin besteht, ob es die Eisenherstellung neu erfinden kann, sondern ob es sich zunächst in der selektiveren, höherwertigen Welt der kritischen Metalle bewähren kann.

Dieser Artikel basiert auf einer Berichterstattung von CleanTechnica. Zum Originalartikel.

Originally published on cleantechnica.com