Das Wachstum der Automatisierung in den USA kehrte 2025 zurück

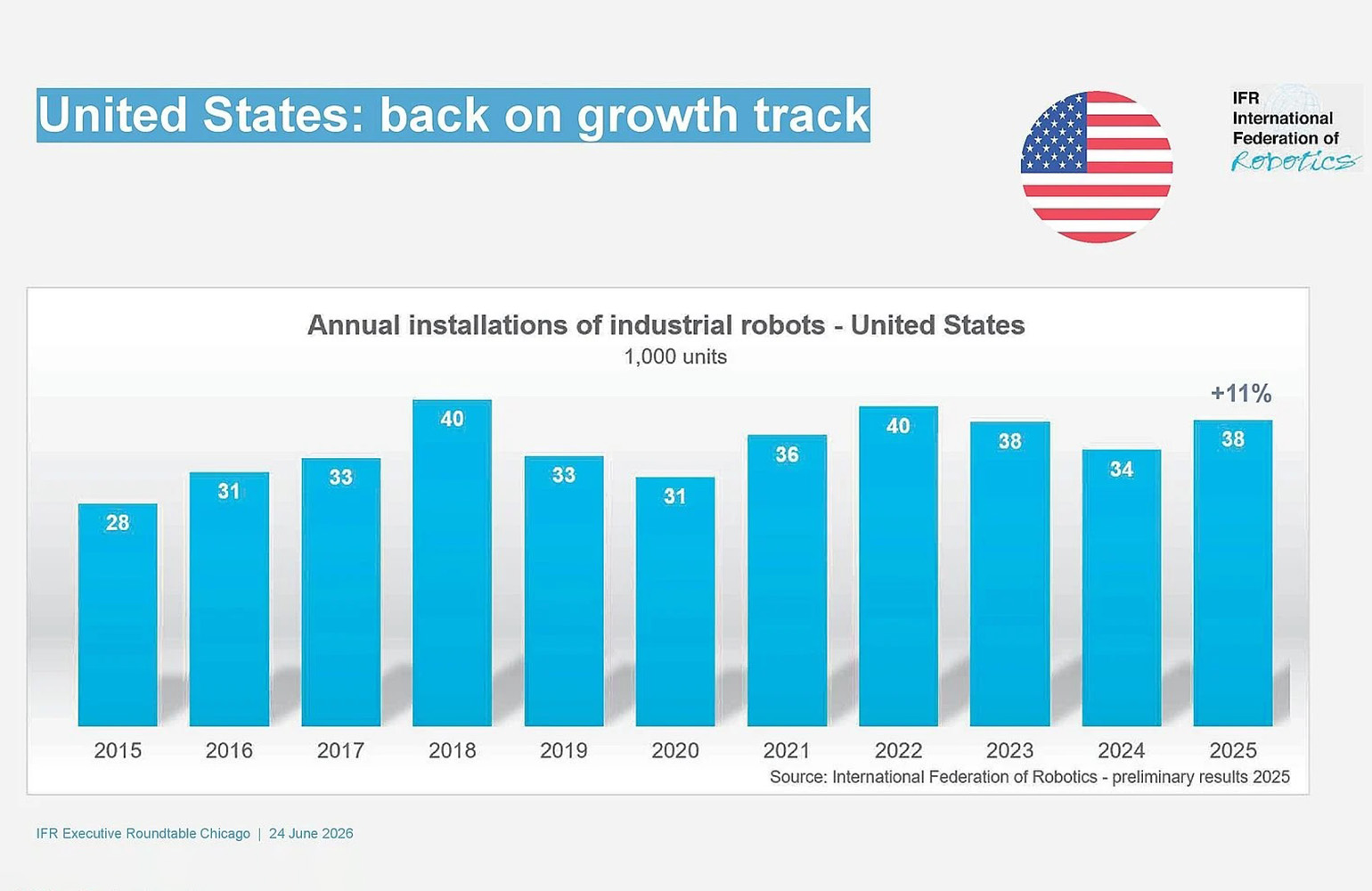

Die Einführung industrieller Roboter in den Vereinigten Staaten wuchs 2025 im zweistelligen Bereich, wie neue Zahlen des International Federation of Robotics (IFR) zeigen, und liefern nach einer Phase wechselhafter Dynamik eine deutlich optimistischere Einschätzung des US-Automatisierungsmarktes. Die IFR teilte mit, dass die Installationen in den USA im vergangenen Jahr 38,000 Einheiten erreichten, 11 % mehr als 2024.

Die Schlagzeile ist nicht nur deshalb wichtig, weil sie eine Erholung signalisiert, sondern auch wegen der Herkunft des Wachstums. Die Automobilindustrie blieb der größte Anwender industrieller Roboter im Land, doch die stärkste Beschleunigung kam aus anderen Bereichen. Die IFR sagte, dass die Roboterinstallationen in der Lebensmittelindustrie 2025 um 30 % sprangen, was dazu beitrug, den Gesamtmarkt zu stärken und einen Wandel hin zu einer breiter diversifizierten Automatisierungsnachfrage zu bestätigen.

Das ist eine wichtige Entwicklung für die Struktur der US-Robotikökonomie. Seit Jahren ist die Einführung industrieller Roboter in Amerika eng an die Investitionszyklen der Automobilbranche gekoppelt. Diese Zyklen sind weiterhin wichtig, aber die neuesten Zahlen deuten darauf hin, dass sich der Markt verbreitert und Anwendungsfälle außerhalb der Fertigung und außerhalb des Automobilsektors zu bedeutenderen Wachstumstreibern werden.

Die Automobilbranche führt weiter, erzählt aber nicht mehr die ganze Geschichte

Die Automobilindustrie installierte 2025 13,500 Einheiten, nur 1 % weniger als im Vorjahr, so die IFR. Damit blieb sie der größte Einzelanwender im US-Markt und erzielte laut IFR-Präsident Takayuki Ito das drittbeste Ergebnis der Branche in sieben Jahren.

Bemerkenswert ist jedoch, dass andere Sektoren strategisch immer näher aufschließen. Die IFR sagte, dass die Einführung in der Lebensmittelindustrie so stark zunahm, dass sie nun neben Metall und Maschinen sowie Elektro und Elektronik steht, wobei jedes Segment 2025 rund 3,000 Installationen verzeichnete. Anders gesagt: Das Wachstum kommt nicht mehr nur aus einer dominierenden industriellen Spur.

Das ist für die Widerstandsfähigkeit wichtig. Ein Robotikmarkt, der zu eng an einen einzigen Sektor gebunden ist, kann mit einem schmalen Band von Investitionsentscheidungen auf- und absteigen. Eine breitere Kundenbasis bedeutet stabilere Nachfrage, mehr Experimente über verschiedene Arbeitsabläufe hinweg und einen größeren Markt für Anbieter, die flexible Automatisierungssysteme statt hochspezialisierter Linienausrüstung bauen.

Die Formulierung der IFR betont genau diesen Punkt. Die Organisation beschrieb den aktuellen Trend als wachsenden Appetit auf flexible Automatisierung, insbesondere in Branchen, die mit Arbeitskräftemangel, höheren Durchsatzanforderungen und steigendem Druck zur Verbesserung von Konsistenz und Rückverfolgbarkeit zu tun haben.

Die Roboterdichte zeigt Fortschritt, aber auch die Lücke

Die Daten des Verbandes zeigen auch eine zweite Realität: Selbst bei stärkerem Wachstum sind die USA noch immer nicht die am stärksten automatisierte Industrienation. Die Roboterdichte des Landes liegt nun bei 307 industriellen Robotern im Einsatz je 10,000 Beschäftigte im verarbeitenden Gewerbe, was die Vereinigten Staaten weltweit auf Platz acht bringt, zwei Plätze höher als im Vorjahr.

Dieses Ranking zeigt echten Fortschritt, macht aber auch den Abstand zu den dichtesten Märkten deutlich. Südkorea führt mit 1,220 Robotern je 10,000 Beschäftigte, gefolgt von Deutschland mit 449 und Japan mit 446, wie aus den im Ausgangstext zitierten IFR-Zahlen hervorgeht. China liegt bei der Dichte mit 166 hinter diesen Spitzenreitern, doch die Dichte allein beschreibt nicht die Gesamtmarktgröße.

Bei den absoluten Installationen liegt China weiterhin weit vor allen anderen Ländern. Die IFR sagte, dass die jährlichen Roboterinstallationen in China 2024 auf 295,000 Einheiten stiegen, was einem Anteil von 54 % am Weltmarkt entsprach. Für China lagen noch keine vorläufigen Daten für 2025 vor, doch die Organisation schätzte, dass die jährlichen Installationen dort etwa zehnmal so hoch waren wie in den USA.

Der strategische Vergleich mit China

Der Vergleich zwischen den USA und China ist unvermeidlich, weil er ein Markt-Update in eine Frage der Industriepolitik verwandelt. Die IFR führt Chinas Größe teilweise auf eine vor zehn Jahren gestartete nationale Robotikstrategie zurück. Sie verwies außerdem auf Chinas neu veröffentlichten 15. Fünfjahresplan für 2026 bis 2030, der Robotik in den Mittelpunkt des modernen Industriesystems des Landes stellt und KI-Forschung mit physischen Anwendungen verknüpft.

Diese Aussage ist bedeutsam, weil sie unterstreicht, dass Robotik zunehmend als nationale Fähigkeit und nicht nur als Fabriktechnologie betrachtet wird. Länder, die bei der Automatisierung führend sind, dürften Vorteile bei Produktion, Lieferkettenresilienz, Arbeitskräfteallokation und der Kommerzialisierung verkörperter KI erzielen. Industrielle Roboter stehen an der praktischen Schnittstelle dieser Übergänge, weil sie Software, Sensorik und Maschinenintelligenz in physische Arbeit übersetzen.

Für die USA sind die jüngsten Wachstumszahlen ermutigend, beseitigen aber nicht den Größenunterschied. Die Erholung auf 38,000 jährliche Installationen zeigt neue Nachfrage. Sie begründet noch keine Dominanz und beantwortet auch nicht vollständig die Frage, ob US-Politik und Investitionen auf die langfristigen Wettbewerbsanforderungen ausgerichtet sind.

Warum der Ausblick für die USA positiv bleibt

Der IFR-Ausblick für Nordamerika bleibt optimistisch. Die Organisation verwies auf Initiativen zur Rückverlagerung von Produktion sowie auf den anhaltenden Mangel an Fachkräften als strukturelle Treiber, die weitere Investitionen in Automatisierung stützen dürften. Diese Faktoren sind wichtig, weil es sich nicht um kurzfristige Nachfragespitzen handelt. Es sind breite Beschränkungen, die Hersteller auch bei schwankenden wirtschaftlichen Bedingungen in Richtung Robotik drängen.

Vor allem das Reshoring verändert die wirtschaftliche Begründung für Automatisierung. Wenn Unternehmen die Produktion näher an den Heimatmarkt verlagern, sehen sie sich oft mit höheren Arbeitskosten und knapper verfügbarer Arbeitskraft konfrontiert als in Offshore-Produktionszentren. Roboter können helfen, diese Lücke zu schließen, indem sie die Auslastung verbessern, repetitive manuelle Tätigkeiten reduzieren und Produktionsmodelle ermöglichen, die im Inland besser tragfähig sind.

Der Arbeitskräftemangel fügt eine weitere Ebene hinzu. In vielen Branchen besteht das Problem nicht nur aus steigenden Löhnen, sondern aus der Schwierigkeit, repetitive oder körperlich belastende Tätigkeiten dauerhaft zu besetzen. Das macht Robotik weniger zu einem optionalen Modernisierungsprojekt und mehr zu einer praktischen Antwort auf Personalengpässe.

- Die Robotereinsätze in den USA stiegen 2025 gegenüber dem Vorjahr um 11 % auf 38,000 Einheiten.

- Die Einführung in der Lebensmittelindustrie legte um 30 % zu und signalisiert eine breitere Nachfrage jenseits der Automobilindustrie.

- Die USA liegen weltweit auf Platz acht bei der Roboterdichte, bleiben aber bei der Marktgröße weit hinter China zurück.

Ein breiterer Wandel in der Industrietechnik

Die Zahlen für 2025 deuten darauf hin, dass sich der US-Robotiksektor in eine reifere Phase bewegt, in der sich die Nachfrage weniger konzentriert und stärker an strukturelle Belastungen in der gesamten Wirtschaft gekoppelt ist. Das bedeutet nicht, dass das Wachstum glatt verlaufen wird. Investitionszyklen, Zinssätze und branchenspezifische Abschwächungen werden die Jahreszahlen weiterhin prägen.

Trotzdem weisen die neuesten IFR-Daten auf eine dauerhafte Richtung hin. Automatisierung breitet sich in mehr Teile der US-Wirtschaft aus, und die Branchen, die Roboter einführen, tun dies nicht aus Neuheitsgründen. Sie tun es, weil Durchsatz, Verfügbarkeit von Arbeitskräften und Wettbewerbsfähigkeit zunehmend davon abhängen.

Für Investoren, Hersteller und politische Entscheidungsträger ist das mehr als eine statistische Erholung. Es ist ein Beleg dafür, dass Robotik in den Vereinigten Staaten zu einem breiteren industriellen Wandel wird und nicht nur eine enge Automobilgeschichte bleibt. Das Tempo mag noch nicht mit den größten Märkten der Welt mithalten, doch die Richtung ist klarer als seit Jahren.

Dieser Artikel basiert auf einer Berichterstattung von The Robot Report. Den Originalartikel lesen.

Originally published on therobotreport.com