২০২৫ সালে যুক্তরাষ্ট্রের অটোমেশন প্রবৃদ্ধি আবার ফিরল

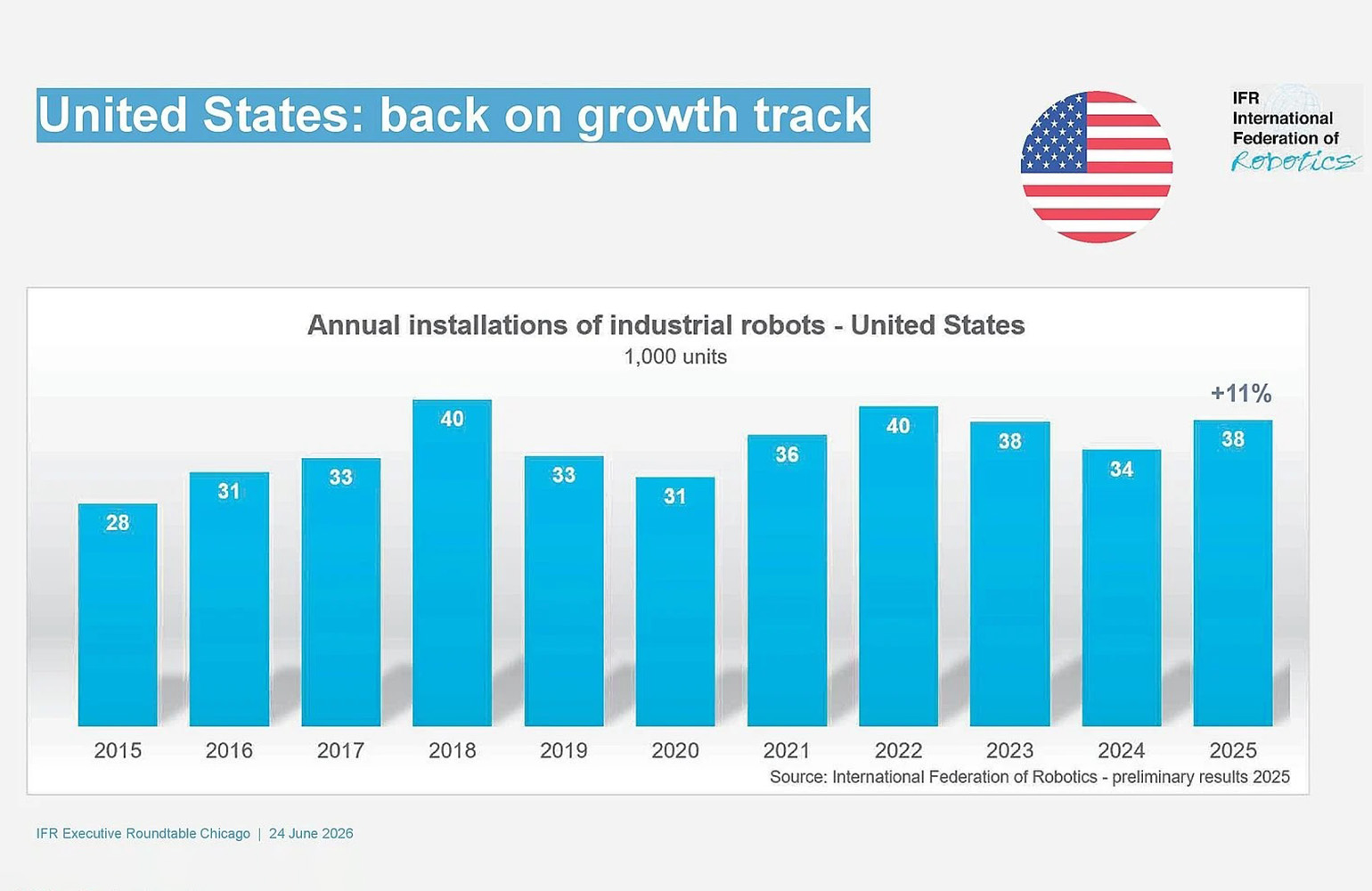

ইন্টারন্যাশনাল ফেডারেশন অব রোবোটিক্সের (IFR) নতুন পরিসংখ্যান অনুযায়ী, ২০২৫ সালে যুক্তরাষ্ট্রে শিল্প রোবট গ্রহণের হার দুই অঙ্কের গতিতে বেড়েছে। কিছুটা অনিয়মিত গতির পর এটি দেশের অটোমেশন বাজার সম্পর্কে আরও আশাবাদী একটি চিত্র দিচ্ছে। IFR জানিয়েছে, গত বছর যুক্তরাষ্ট্রে রোবট স্থাপনা ৩৮,০০০ ইউনিটে পৌঁছেছে, যা ২০২৪ সালের তুলনায় ১১% বেশি।

এই শিরোনামটি শুধু পুনরুদ্ধারের ইঙ্গিত দেয় বলেই নয়, বরং কোথা থেকে এই প্রবৃদ্ধি এসেছে তা দেখায় বলেও গুরুত্বপূর্ণ। অটোমোটিভ উৎপাদন এখনও দেশের শিল্প রোবটের সবচেয়ে বড় ব্যবহারকারী, তবে সবচেয়ে শক্তিশালী গতি এসেছে খাতটির বাইরে থেকে। IFR বলেছে, ২০২৫ সালে খাদ্য শিল্পে রোবট স্থাপনা ৩০% বেড়েছে, যা সামগ্রিক বাজারকে আরও উপরে তুলেছে এবং আরও বৈচিত্র্যপূর্ণ অটোমেশন চাহিদার দিকে একটি পরিবর্তনকে শক্তিশালী করেছে।

যুক্তরাষ্ট্রের রোবোটিক্স অর্থনীতির কাঠামোর জন্য এটি একটি গুরুত্বপূর্ণ বিকাশ। বহু বছর ধরে, যুক্তরাষ্ট্রে শিল্প রোবট গ্রহণ অটোমোটিভ ব্যয়ের চক্রের সঙ্গে ঘনিষ্ঠভাবে যুক্ত ছিল। সেই চক্রগুলো এখনও গুরুত্বপূর্ণ, তবে সাম্প্রতিক পরিসংখ্যান ইঙ্গিত দিচ্ছে যে বাজারটি আরও বিস্তৃত হচ্ছে, যেখানে অ-উৎপাদন এবং অ-অটোমোটিভ ব্যবহার ক্ষেত্রগুলো প্রবৃদ্ধির আরও অর্থবহ অবদানকারী হয়ে উঠছে।

অটোমোটিভ এখনও শীর্ষে, তবে আর পুরো গল্প বলে না

IFR অনুযায়ী, অটোমোটিভ শিল্প ২০২৫ সালে ১৩,৫০০ ইউনিট স্থাপন করেছে, যা আগের বছরের তুলনায় মাত্র ১% কম। সেই স্তরটি এখনও যুক্তরাষ্ট্রের বাজারে এককভাবে সবচেয়ে বড় ব্যবহারকারী করে রেখেছে এবং IFR সভাপতি তাকায়ুকি ইতো যাকে গত সাত বছরে খাতটির তৃতীয় সেরা ফল বলেছিলেন, তা নির্দেশ করেছে।

তবে উল্লেখযোগ্য পরিবর্তন হলো, অন্যান্য খাতগুলো কৌশলগত গুরুত্বে দ্রুত ব্যবধান কমাচ্ছে। IFR বলেছে, খাদ্য শিল্পের গ্রহণ এমন স্তরে উঠেছে যে এটি ধাতু ও যন্ত্রপাতি এবং বৈদ্যুতিক-ইলেকট্রনিক্স খাতের পাশে দাঁড়িয়েছে, যেখানে প্রতিটি বিভাগ ২০২৫ সালে প্রায় ৩,০০০টি স্থাপনা করেছে। অন্য কথায়, প্রবৃদ্ধি আর শুধু একটি প্রভাবশালী শিল্পপথ থেকেই আসছে না।

স্থিতিস্থাপকতার জন্য এটি গুরুত্বপূর্ণ। একটি মাত্র খাতের সঙ্গে অতিরিক্তভাবে বাঁধা রোবোটিক্স বাজার সংকীর্ণ মূলধনী ব্যয়ের সিদ্ধান্তের সঙ্গে ওঠানামা করতে পারে। বিস্তৃত গ্রাহকভিত্তি মানে আরও স্থিতিশীল চাহিদা, ওয়ার্কফ্লো জুড়ে বেশি পরীক্ষা-নিরীক্ষা, এবং অত্যন্ত বিশেষায়িত লাইন সরঞ্জামের বদলে নমনীয় অটোমেশন সিস্টেম তৈরি করা সরবরাহকারীদের জন্য বড় বাজার।

IFR-এর ভাষ্য ঠিক এই বিষয়টিকেই জোর দেয়। সংস্থাটি বর্তমান প্রবণতাকে নমনীয় অটোমেশনের প্রতি বাড়তে থাকা আগ্রহ হিসেবে বর্ণনা করেছে, বিশেষ করে এমন শিল্পে যেখানে শ্রমিকের ঘাটতি, বেশি থ্রুপুটের চাহিদা, এবং সামঞ্জস্য ও ট্রেসেবিলিটি উন্নত করার চাপ বাড়ছে।

রোবট ঘনত্ব অগ্রগতি দেখায়, তবে ব্যবধানও তুলে ধরে

ফেডারেশনের তথ্য আরও একটি বাস্তবতা দেখায়: প্রবৃদ্ধি শক্তিশালী হলেও, যুক্তরাষ্ট্র এখনও সবচেয়ে বেশি অটোমেটেড শিল্প অর্থনীতি নয়। দেশের রোবট ঘনত্ব এখন প্রতি ১০,০০০ উৎপাদন কর্মীর জন্য কার্যকর ৩০৭টি শিল্প রোবটে দাঁড়িয়েছে, ফলে যুক্তরাষ্ট্র বিশ্বব্যাপী অষ্টম স্থানে রয়েছে, যা আগের বছরের তুলনায় দুই ধাপ উন্নতি।

এই র্যাঙ্কিং বাস্তব অগ্রগতি দেখায়, তবে এটি যুক্তরাষ্ট্র এবং সর্বোচ্চ ঘনত্বের বাজারগুলোর মধ্যে ব্যবধানও তুলে ধরে। দক্ষিণ কোরিয়া প্রতি ১০,০০০ কর্মীতে ১,২২০ রোবট নিয়ে শীর্ষে আছে, এর পরে জার্মানি ৪৪৯ এবং জাপান ৪৪৬, সূত্রপাঠে উদ্ধৃত IFR পরিসংখ্যান অনুযায়ী। চীন ঘনত্বে ১৬৬ নিয়ে সেই শীর্ষদের পেছনে, তবে শুধু ঘনত্বই সামগ্রিক বাজারের আকার বোঝায় না।

সরাসরি স্থাপনার হিসাবে, চীন এখনো অন্য প্রতিটি দেশের তুলনায় অনেক এগিয়ে। IFR বলেছে, ২০২৪ সালে চীনে বার্ষিক রোবট স্থাপনা ২৯৫,০০০ ইউনিটে পৌঁছেছে, যা বিশ্ববাজারের ৫৪% এর সমান। সংস্থাটি তখনও ২০২৫ সালের প্রাথমিক পরিসংখ্যান প্রকাশ করেনি, তবে অনুমান করেছিল, দেশটির বার্ষিক স্থাপনা যুক্তরাষ্ট্রের তুলনায় প্রায় দশ গুণ বেশি।

চীনের সঙ্গে কৌশলগত তুলনা

যুক্তরাষ্ট্র-চীন তুলনা এড়ানো যায় না, কারণ এটি একটি বাজার হালনাগাদকে শিল্পনীতি-সংক্রান্ত প্রশ্নে পরিণত করে। এক দশক আগে শুরু হওয়া দীর্ঘমেয়াদি জাতীয় রোবোটিক্স কৌশলের অংশ হিসেবে চীনের পরিসরকে IFR ব্যাখ্যা করেছে। এছাড়া এটি চীনের সদ্য প্রকাশিত ১৫তম পঞ্চবার্ষিক পরিকল্পনার কথাও উল্লেখ করেছে, যা ২০২৬ থেকে ২০৩০ সময়কালকে আচ্ছাদন করে এবং যেখানে রোবোটিক্সকে দেশের আধুনিক শিল্প ব্যবস্থার কেন্দ্রে রাখা হয়েছে, পাশাপাশি AI গবেষণাকে বাস্তব প্রয়োগের সঙ্গে যুক্ত করা হয়েছে।

এই দাবি গুরুত্বপূর্ণ, কারণ এটি দেখায় যে রোবোটিক্সকে এখন আর শুধু কারখানার প্রযুক্তির একটি শ্রেণি হিসেবে নয়, বরং একটি জাতীয় সক্ষমতা হিসেবে দেখা হচ্ছে। যেসব দেশ অটোমেশনে নেতৃত্ব দেয়, তারা উৎপাদন, সরবরাহ শৃঙ্খলের স্থিতিস্থাপকতা, কর্মশক্তি বণ্টন এবং embodied AI-এর বাণিজ্যিকীকরণে সুবিধা পেতে পারে। শিল্প রোবটগুলো এই পরিবর্তনের ব্যবহারিক প্রান্তে থাকে, কারণ তারা সফটওয়্যার, সেন্সিং এবং মেশিন ইন্টেলিজেন্সকে ভৌত কাজে রূপ দেয়।

যুক্তরাষ্ট্রের জন্য, সাম্প্রতিক প্রবৃদ্ধির পরিসংখ্যান উৎসাহজনক, তবে তা আকারের ব্যবধান দূর করে না। বার্ষিক স্থাপনা ৩৮,০০০-এ ফিরে আসা নতুন আগ্রহের ইঙ্গিত দেয়। কিন্তু এটি এখনও আধিপত্য প্রতিষ্ঠা করে না, কিংবা দীর্ঘমেয়াদি প্রতিযোগিতামূলক চাহিদার সঙ্গে যুক্তরাষ্ট্রের নীতি ও বিনিয়োগ পুরোপুরি সামঞ্জস্যপূর্ণ কি না, সে প্রশ্নেরও পূর্ণ উত্তর দেয় না।

যুক্তরাষ্ট্রের দৃষ্টিভঙ্গি এখনও ইতিবাচক কেন

উত্তর আমেরিকার জন্য IFR-এর দৃষ্টিভঙ্গি এখনও আশাবাদী। এটি কারখানা reshoring উদ্যোগ এবং দক্ষ শ্রমিকের অব্যাহত ঘাটতিকে এমন কাঠামোগত চালক হিসেবে উল্লেখ করেছে, যা অটোমেশনে আরও বিনিয়োগকে সমর্থন করতে পারে। এই কারণগুলো গুরুত্বপূর্ণ, কারণ এগুলো সাময়িক চাহিদার উত্থান নয়। এগুলো বিস্তৃত সীমাবদ্ধতা, যা অর্থনৈতিক পরিস্থিতি বদলালেও নির্মাতাদের রোবোটিক্সের দিকে ঠেলে দেয়।

বিশেষ করে reshoring, অটোমেশনের ব্যবসায়িক যুক্তি বদলে দেয়। কোম্পানিগুলো যখন উৎপাদন ঘরে বা কাছাকাছি আনে, তখন তারা প্রায়শই বিদেশি উৎপাদন কেন্দ্রগুলোর তুলনায় বেশি শ্রম ব্যয় এবং কম শ্রমলভ্যতার মুখোমুখি হয়। রোবট ব্যবহার বাড়ানো, পুনরাবৃত্ত হাতের কাজ কমানো এবং দেশে আরও কার্যকর উৎপাদন মডেল সম্ভব করে সেই ব্যবধান কমাতে সাহায্য করতে পারে।

শ্রমিকের ঘাটতি আরেকটি স্তর যোগ করে। অনেক শিল্পে সমস্যা শুধু মজুরি-স্ফীতি নয়; বরং পুনরাবৃত্ত বা শারীরিকভাবে কষ্টসাধ্য ভূমিকাগুলো ধারাবাহিকভাবে পূরণ করার অসুবিধা। ফলে রোবোটিক্স আর কেবল ঐচ্ছিক আধুনিকীকরণ প্রকল্প থাকে না, বরং কর্মশক্তি-সংক্রান্ত সীমাবদ্ধতার একটি ব্যবহারিক প্রতিক্রিয়া হয়ে ওঠে।

- ২০২৫ সালে যুক্তরাষ্ট্রে রোবট স্থাপনা বছরে ১১% বেড়ে ৩৮,000 ইউনিটে পৌঁছেছে।

- খাদ্য শিল্পে গ্রহণ ৩০% বেড়েছে, যা অটোমোটিভের বাইরে আরও বিস্তৃত চাহিদার ইঙ্গিত দেয়।

- রোবট ঘনত্বে যুক্তরাষ্ট্র বিশ্বে অষ্টম হলেও, বাজারের আকারে চীনের থেকে এখনও অনেক পিছিয়ে।

শিল্প প্রযুক্তিতে একটি বিস্তৃত পরিবর্তন

২০২৫ সালের পরিসংখ্যান ইঙ্গিত দেয় যে যুক্তরাষ্ট্রের রোবোটিক্স খাত আরও পরিণত পর্যায়ে প্রবেশ করছে, যেখানে চাহিদা কম কেন্দ্রীভূত হচ্ছে এবং অর্থনীতির জুড়ে কাঠামোগত চাপের সঙ্গে আরও ঘনিষ্ঠভাবে যুক্ত হচ্ছে। এর মানে এই নয় যে প্রবৃদ্ধি মসৃণ হবে। মূলধনী ব্যয়ের চক্র, সুদের হার, এবং খাতভিত্তিক ধীরগতি বার্ষিক মোটকে প্রভাবিত করতে থাকবে।

তবু, সাম্প্রতিক IFR তথ্য একটি স্থায়ী দিক নির্দেশ করছে। অটোমেশন যুক্তরাষ্ট্রের অর্থনীতির আরও অনেক অংশে ছড়িয়ে পড়ছে, এবং রোবট গ্রহণকারী শিল্পগুলো তা কেবল নতুনত্বের জন্য করছে না। তারা করছে কারণ থ্রুপুট, শ্রমলভ্যতা, এবং প্রতিযোগিতাশক্তি ক্রমশ এর ওপর নির্ভরশীল।

বিনিয়োগকারী, নির্মাতা, এবং নীতিনির্ধারকদের জন্য, এটি কেবল একটি পরিসংখ্যানগত পুনরুদ্ধারের চেয়ে বেশি। এটি প্রমাণ যে যুক্তরাষ্ট্রে রোবোটিক্স একটি বিস্তৃত শিল্প পরিবর্তনে পরিণত হচ্ছে, সংকীর্ণ অটোমোটিভ গল্পে সীমাবদ্ধ নয়। গতি এখনও বিশ্বের সবচেয়ে বড় বাজারগুলোর সমান নয়, তবে গতিপথটি বছরের পর বছর আগের তুলনায় অনেক স্পষ্ট।

এই নিবন্ধটি The Robot Report-এর রিপোর্টিং-এর ভিত্তিতে লেখা হয়েছে। মূল নিবন্ধটি পড়ুন.

Originally published on therobotreport.com