அதிக சோலார், குறைந்த சந்தை மதிப்பு

ஐரோப்பாவின் சோலார் துறை வெற்றியுடன் வரும் ஒரு பிரச்சினையை எதிர்கொள்கிறது. சுவிட்சர்லாந்தைச் சேர்ந்த புதுப்பிக்கத்தக்க ஆற்றல் ஆராய்ச்சி நிறுவனம் Pexapark-இன் புதிய பகுப்பாய்வு, ஏப்ரல் 2026-இல் பல முக்கிய மின் சந்தைகளில் சோலார் கேப்சர் காரக்டர்கள் குறைந்ததையும், எதிர்மறை விலை மணிநேரங்களுக்கு வெளிப்பட்ட சோலார் உற்பத்தியின் பங்கு அதிகரித்ததையும் காட்டுகிறது. வேகமாக அதிகரிக்கும் புகைப்பட மின்னியல் வெளியீட்டைக் கையாளும் மின் அமைப்புகளுக்கு இந்த முறை ஒரு கட்டமைப்பு சார்ந்த சவாலை சுட்டிக்காட்டுகிறது: சந்தை குறைவாக பணம் செலுத்தினாலும் சோலார் மேலும் மின்சாரம் உற்பத்தி செய்யத் தொடர முடியும்.

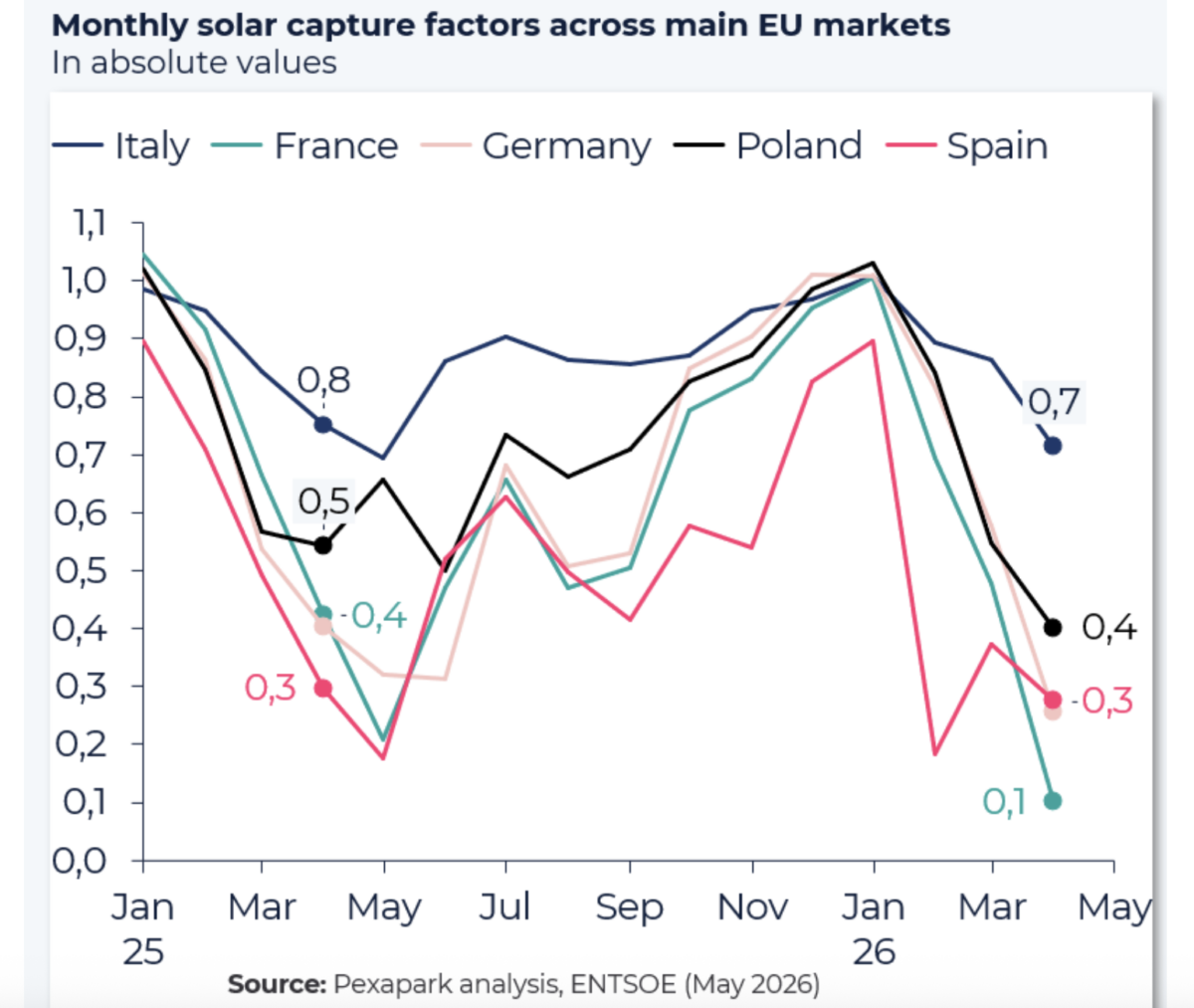

இந்த சரிவு பிரான்ஸ், ஜெர்மனி, இத்தாலி, போலந்து மற்றும் ஸ்பெயினில் காணப்பட்டது. மூலப் பொருளில் சுருக்கமாக வழங்கப்பட்ட பகுப்பாய்வின்படி, ஈரான் மோதலுடன் தொடர்புடைய பரந்த பொருட்சந்தை ஏற்றத்தாழ்வுகளுக்கிடையிலும் இந்த சரிவு நிகழ்ந்தது. Pexapark பகுப்பாய்வாளர் David Battista, இதனால் முக்கிய இயக்கி எரிபொருள் அல்லது புவியியல் அரசியல் அல்ல, மாறாக ஐரோப்பாவின் மின்சார அமைப்புக்குள் உள்ள கட்டமைப்பு அதிக வழங்கல் இயக்கவியல் என்பதைக் காட்டுகிறது என்றார்.

இந்த வேறுபாடு முக்கியமானது. குறைந்து வரும் சோலார் கேப்சர் விகிதங்கள் பெரும்பாலும் வெளிப்புற அதிர்வுகளுக்கு தற்காலிக எதிர்வினையாக இருந்தால், அந்த அதிர்வுகள் தணிந்ததும் அழுத்தம் குறையலாம். ஆனால் இந்தப் போக்கு ஐரோப்பிய சந்தைகள் இப்போது உற்பத்தி மற்றும் தேவையை எவ்வாறு சமநிலைப்படுத்துகின்றன என்பதில் வேரூன்றியிருந்தால், அது திட்ட உரிமையாளர்கள், வர்த்தகர்கள் மற்றும் கொள்கை நிர்ணயர்களுக்கு இன்னும் நீடித்த பொருளாதார பிரச்சினையைக் குறிக்கிறது.

கேப்சர் காரக்டர்கள் எதை வெளிப்படுத்துகின்றன

சோலார் கேப்சர் காரக்டர் என்பது சோலார் உற்பத்திக்காக கிடைக்கும் சந்தை விலை, சராசரி wholesale power price-இனுடன் எவ்வாறு ஒப்பிடப்படுகிறது என்பதை அளவிடுகிறது. கேப்சர் காரக்டர்கள் குறையும்போது, சோலார் உற்பத்தியாளர்கள் தலைப்பு மின்சார விலை காட்டும் அளவை விட சந்தை மதிப்பின் குறைந்த பகுதியையே பெறுகின்றனர். இது பெரும்பாலும் சோலார் உற்பத்தி அதே பகல்நேரங்களில் மிகுந்து திரள்வதால், அமைப்பை வழங்கலால் நிரப்பி, சோலார் நிலையங்கள் அதிகமாக உற்பத்தி செய்யும் நேரத்தில் துல்லியமாக விலைகளை கீழே தள்ளுவதால் நடக்கிறது.

Pexapark-இன் ஏப்ரல் 2025 மற்றும் ஏப்ரல் 2026 இடையிலான சமீபத்திய ஒப்பீடு, இந்த இயக்கவியல் முக்கிய ஐரோப்பிய சந்தைகளில் அதிகரித்ததை காட்டியது. பிரான்ஸ் மிகக் கடுமையான சரிவை பதிவு செய்தது, அதே மொத்த திசை ஜெர்மனி, இத்தாலி, போலந்து மற்றும் ஸ்பெயினிலும் காணப்பட்டது. அதே நேரத்தில், இந்த நாடுகளில் அதிகமான சோலார் வெளியீடு விலைகள் எதிர்மறையாக மாறிய மணிநேரங்களில் உருவாக்கப்பட்டது.

எதிர்மறை விலை நிர்ணயம் இனி ஐரோப்பிய மின் சந்தைகளில் விசித்திரமானது அல்ல. வேகமாக வளர்ந்து வரும் புதுப்பிக்கத்தக்க திறன் இருந்தாலும், தேவையை மாற்ற, அதிகப்படியான மின்சாரத்தை சேமிக்க, அல்லது பிராந்தியங்களுக்கிடையே மின்சாரத்தை திறமையாக நகர்த்த போதுமான நெகிழ்வுத்தன்மை இல்லாத அமைப்புகளில் இது ஒரு மீண்டும் மீண்டும் காணப்படும் அம்சமாக மாறுகிறது. சோலார் டெவலப்பர்களுக்கு, இதன் பொருள் சவால் இனி உற்பத்தியை உருவாக்குவது மட்டும் அல்ல. உச்ச சோலார் மணிநேரங்களில் சந்தை அதிகமாக நிரம்பும் சூழலில் வருமானத்தின் தரத்தை பாதுகாப்பதே சவால்.

இது இப்போது ஏன் நடக்கிறது

Pexapark விவரித்துள்ள அடிப்படை முறை எளிதானது: வலுவான சோலார் வெளியீட்டை பலவீனமான தேவை சந்தித்தது, இதனால் கேப்சர் காரக்டர்கள் மோசமடைந்தன. இந்த இணைப்பு வசந்தத்தில் குறிப்பாக வலுவானது, ஏனெனில் அப்போது வானிலை நிலைமைகள் புகைப்பட மின்னியல் உற்பத்திக்கு சாதகமாக இருக்கலாம், அதேசமயம் வெப்பமூட்டல் தேவை குறைகிறது, குளிரூட்டல் தேவை இன்னும் உச்சத்தை எட்டவில்லை. இதன் விளைவாக, மின்சாரம் அதிகமுள்ள நேரம் மற்றும் அமைப்பு அதனை அதிகம் மதிக்கும் நேரம் ஆகியவற்றுக்கிடையில் பொருந்தாமை உருவாகிறது.

நிறுவப்பட்ட சோலார் திறன் அதிகரிக்கும் போது, இந்த பொருந்தாமை தன்னைத்தானே வலுப்படுத்தக்கூடும். ஒவ்வொரு கூடுதல் சோலார் நிலையமும் ஒத்த மணிநேரங்களில் குறைந்த விளிம்பு செலவு மின்சாரத்தைச் சேர்க்கிறது, இதனால் மதிய நேர விலைகள் சுருக்கப்படுவதோ அல்லது எதிர்மறையாக மாறுவதோ அதிக வாய்ப்பு பெறுகிறது. இது ஆற்றல் பாதுகாப்பு அல்லது கார்பன் குறைப்பு பார்வையில் சோலாரை குறைவாக பயனுள்ளதாக மாற்றுவதில்லை, ஆனால் merchant exposure மற்றும் நீண்டகால மின்விலை ஊகங்களின் பொருளாதாரத்தை மாற்றுகிறது.

இந்த பகுப்பாய்வு, இந்த கட்டமைப்பு பிரச்சினை இப்போது ஒரே ஒரு அல்லது இரண்டு மிக அதிகம் உருவாக்கப்பட்ட அமைப்புகளுக்குள் மட்டுமல்லாமல் பல சந்தைகளில் முக்கியமாக உள்ளது என்பதை சுட்டிக்காட்டுகிறது. அந்த பிராந்திய விரிவு முக்கியமானது, ஏனெனில் சவால் வெறும் உள்ளூர் congestion அல்லது ஒருமுறை ஏற்படும் வானிலை அசாதாரணங்களின் விளைவாக அல்ல என்பதை அது குறிக்கிறது. இது ஐரோப்பாவின் புதுப்பிக்கத்தக்க மாற்றத்தின் பரந்த கட்டத்தை பிரதிபலிக்கிறது.

முதலீட்டாளர்கள் மற்றும் மின் சந்தைகளுக்கு இதன் பொருள்

சொத்து உரிமையாளர்கள் மற்றும் நிதியளிப்பவர்களுக்கு, குறையும் கேப்சர் காரக்டர்கள் தலைப்பு wholesale prices நாளின் பிற நேரங்களில் நிலையற்றதாக அல்லது உயர்வாக இருந்தாலும், திட்ட வருமானத்தை குறைக்கக்கூடும். ஒரு திட்டம் அதிக அளவு மின்சாரம் உற்பத்தி செய்தாலும், அதன் வெளியீடு அதிகமாக குறைந்த மதிப்பு அல்லது எதிர்மறை மதிப்பு மணிநேரங்களுடன் ஒத்துப்போகும்போது எதிர்பார்த்ததை விட குறைவாகப் பெறலாம். இது நேரடி curtailment-இலிருந்து வேறு வகை அபாயம், ஆனால் வருமான மாதிரிகளுக்கு அதே அளவு முக்கியமானதாக இருக்கலாம்.

இந்தப் போக்கு hedging strategies, storage integration, மற்றும் contract design ஆகியவற்றுக்கு அதிக முக்கியத்துவம் அளிக்கிறது. raw generation growth இனி நேரடியான proportional revenue growth-ஆக மாற்றப்படாதபோது, power purchase agreements, route-to-market structures, மற்றும் co-located batteries மேலும் முக்கியமாகின்றன. முன்பு முதன்மையாக irradiation மற்றும் module costs மீது கவனம் செலுத்திய developers, இப்போது தங்கள் சொந்த தொழில்நுட்ப வகைக்குள் உள்ள cannibalization risk-க்கு அதிக கவனம் செலுத்த வேண்டியுள்ளது.

அமைப்பு பார்வையில், இந்த தரவு flexibility investments-க்கு வலுவான ஆதரவை அளிக்கிறது. Storage கூடுதல் மதிய வழங்கலை அதிக மதிப்புள்ள மாலை மணிநேரங்களுக்கு மாற்ற முடியும். Demand response நுகர்வை புதுப்பிக்கத்தக்க செழிப்புடன் ஒத்திசைக்க உதவும். Transmission மேம்பாடுகள் கூடுதல் மின்சாரத்தை இன்னும் தேவைப்படும் பிராந்தியங்களுக்கு நகர்த்த முடியும். Market design கூட எதிர்மறை விலை காலங்களை எவ்வாறு திறமையாக கையாளுவது மற்றும் நெகிழ்வான வளங்களை எவ்வாறு வெகுமதி அளிப்பது என்பதையும் பாதிக்கலாம்.

தோல்வி அல்ல, முதிர்ச்சியின் அறிகுறி

எதிர்மறை விலைகள் மற்றும் பலவீனமான கேப்சர் காரக்டர்களை வைத்து சோலார் வளர்ச்சி மிக அதிகமாகிவிட்டது என்று நினைப்பது எளிது. அது தவறான முடிவு. மேலும் பயனுள்ள விளக்கம் என்னவென்றால், ஐரோப்பாவின் மின்சார மாற்றம் ஒரு மேலும் முதிர்ந்த கட்டத்துக்குள் நுழைகிறது; இங்கு நிறுவலில் கிடைக்கும் வெற்றி, ஒருங்கிணைப்பில் கிடைக்கும் வெற்றியுடன் இணைந்திருக்க வேண்டும்.

சில மணிநேரங்களில் ஏற்படும் சோலார் அதிகப்படியான வழங்கல், ஒரு வகையில், fossil-fuel scarcity-யுடன் ஒப்பிடும்போது விரும்பத்தக்க பிரச்சினை. ஆனால் அது இன்னும் ஒரு பிரச்சினைதான். புதுப்பிக்கத்தக்க சொத்துகள் நிலையான வருமானத்தை ஈட்ட முடியாவிட்டால், எதிர்கால முதலீடு மந்தமாகலாம். கிரிட்களும் சந்தைகளும் மாறும் உற்பத்தியை திறமையாக உறிஞ்ச முடியாவிட்டால், கார்பன் குறைப்பு தேவையற்ற வகையில் அதிக செலவாகும். இப்போது கேள்வி சோலார் எவ்வளவு அளவுக்கு விரிய முடியும் என்பதல்ல. மீதமுள்ள அமைப்பு அதே வேகத்தில் முன்னேற முடியுமா என்பதே கேள்வி.

Pexapark-இன் பகுப்பாய்வு, இது ஒரு தொலைவான கோட்பாட்டு கவலை அல்ல, ஏற்கனவே ஒரு வணிக உண்மையாக இருப்பதை வலியுறுத்துகிறது. பிரான்ஸ், ஜெர்மனி, இத்தாலி, போலந்து மற்றும் ஸ்பெயினில் கேப்சர் காரக்டர்கள் குறைந்திருப்பது, சந்தை மதிப்பு சுருக்கம் ஐரோப்பாவின் மிகப்பெரிய சோலார் பொருளாதாரங்களில் பரவி வருவதைக் காட்டுகிறது. எதிர்மறை-விலை மணிநேரங்களுக்கு வெளிப்பாடு அதிகரித்திருப்பது அந்த சிக்னலை மேலும் தெளிவாக்குகிறது.

கொள்கை மற்றும் தொழில் துறைக்கு இதன் பொருள், குறைவான சோலார் கட்ட வேண்டும் என்பதல்ல; மாறாக, உயர்ந்த சோலார் அமைப்புகள் நன்றாக செயல்பட அனுமதிக்கும் கூடுதல் கட்டமைப்பு மற்றும் சந்தை கருவிகளை உருவாக்க வேண்டும் என்பதே. Storage, flexible demand, சிறந்த interconnection, மற்றும் மேலும் புத்திசாலியான commercial structuring ஆகியவை விருப்ப மேம்பாடுகளிலிருந்து மைய தேவைகளாக மாறிக் கொண்டிருக்கின்றன.

ஐரோப்பாவின் சோலார் fleet, ஆற்றல் மாற்றம் வேண்டுமெனக் கேட்கும் துல்லியமான சுத்தமான மின்சாரத்தை உற்பத்தி செய்து வருகிறது. அடுத்த சவால், இவ்வளவு மின்சாரம் ஒரே நேரத்தில் வரும்போது, சந்தைகள் அதை எவ்வாறு கையாள வேண்டும் என்பதை அறியச் செய்வதே.

இந்தக் கட்டுரை PV Magazine-இன் செய்திப்பதிவை அடிப்படையாகக் கொண்டது. மூலக் கட்டுரையைப் படிக்கவும்.

Originally published on pv-magazine.com