Une alliance télécom proposée pourrait remodeler le marché du direct vers appareil

AT&T, T-Mobile et Verizon ont convenu en principe de créer une approche commune pour les services satellitaires direct vers appareil, selon le document source, ce qui marque un tournant potentiellement majeur dans la course visant à connecter les smartphones ordinaires depuis l’espace. La coentreprise proposée mutualiserait des ressources de spectre et normaliserait certains éléments de la prestation de service, les opérateurs estimant que l’accord pourrait améliorer la couverture et aider à réduire les zones de rupture de connectivité, en particulier pour les opérateurs ruraux.

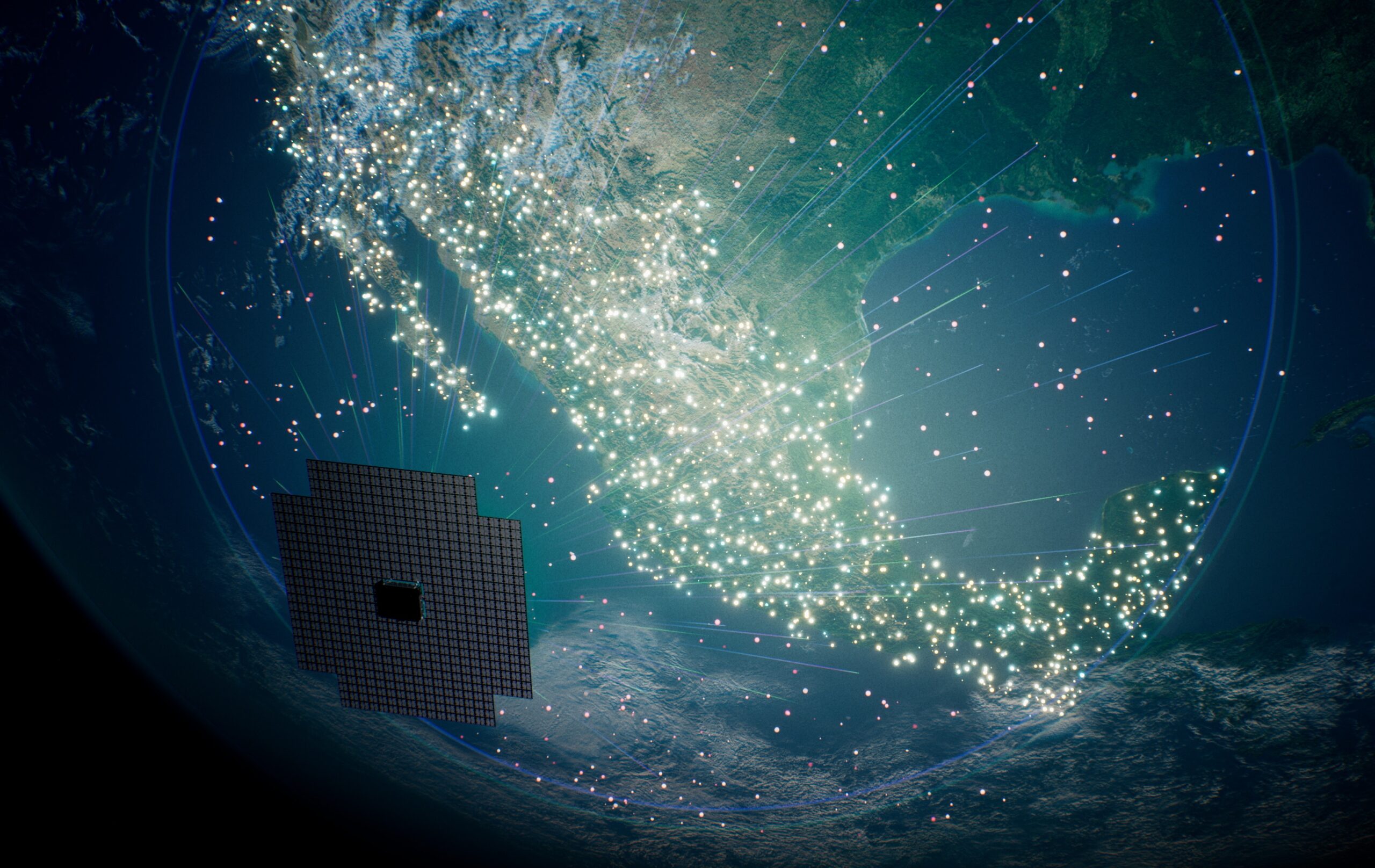

Les services direct vers appareil, ou D2D, sont devenus l’un des fronts les plus scrutés de l’industrie satellitaire, car ils promettent d’étendre la connectivité mobile au-delà de la portée traditionnelle des antennes relais sans nécessiter de terminaux spécialisés. L’attrait commercial est simple : si des téléphones ordinaires peuvent échanger des messages ou des données via des satellites lorsque les réseaux terrestres ne sont pas disponibles, les opérateurs disposent d’un nouvel outil de résilience, de couverture rurale et de secours d’urgence.

Mais la politique et la structure du marché sont bien moins simples. La nouvelle proposition des opérateurs a déjà divisé les sociétés satellitaires qui espèrent alimenter ces réseaux.

Les partisans voient l’échelle et la standardisation

AST SpaceMobile, qui compte AT&T et Verizon parmi ses partenaires d’ancrage et vise à fournir des services D2D après le déploiement de davantage de satellites cette année, a salué l’annonce. OQ Technology, basée au Luxembourg, qui se prépare à intensifier ses essais D2D, a fait de même. De leur point de vue, un meilleur alignement des opérateurs pourrait accélérer l’adoption en réduisant la fragmentation du marché mobile américain.

Cette logique se tient. La connectivité mobile activée par satellite est difficile à déployer à grande échelle lorsque chaque opérateur suit une stratégie de spectre, une définition de service et un flux technique différents. Une structure plus unifiée pourrait faciliter la conception de services interopérables, la conclusion de partenariats et la définition des attentes des utilisateurs. Le document source note aussi que les opérateurs veulent aider les opérateurs mobiles ruraux à réduire les lacunes de couverture, ce qui suggère que la coentreprise pourrait être présentée en partie comme une harmonisation des infrastructures plutôt que comme une simple manœuvre concurrentielle.

Si l’accord produit des normes partagées ou une intégration de type itinérance plus simple, il pourrait abaisser les barrières pour les opérateurs qui auraient autrement du mal à construire des solutions D2D autonomes.

SpaceX y voit une ouverture concurrentielle et réglementaire

Tout le monde n’est pas convaincu. SpaceX, qui fournit Starlink Mobile aux États-Unis depuis 2025 avec T-Mobile, a réagi publiquement avec scepticisme. Le document cite des propos de Gwynne Shotwell, présidente et directrice des opérations de SpaceX, et de David Goldman, vice-président chargé de la politique satellitaire, qui ont tous deux exprimé des doutes sur l’alliance et évoqué d’éventuelles préoccupations d’antitrust ou de collusion.

Cette réaction reflète la structure inhabituelle de ce marché. Les opérateurs terrestres qui proposent de coopérer sont aussi des concurrents féroces dans les services sans fil grand public. Toute tentative de combiner des ressources dans une couche stratégique sensible comme le spectre et l’accès mobile activé par satellite attirera presque certainement un examen visant à déterminer si elle améliore le service ou si elle étouffe la concurrence.

Pour SpaceX, ce scepticisme est aussi rationnel sur le plan commercial. Starlink Mobile dispose déjà d’un point d’appui grâce à sa relation existante avec T-Mobile. Un consortium d’opérateurs plus large pourrait limiter l’influence d’un partenaire satellitaire unique ou créer un cadre plus favorable à des rivaux comme AST SpaceMobile.

Le document souligne que l’annonce des opérateurs reste peu détaillée et que les négociations se poursuivent. Cela signifie que des questions clés restent sans réponse, notamment la gouvernance, l’architecture réseau, l’accès en gros et la manière dont les régulateurs évalueraient un accord touchant à la fois à la coordination du spectre et à la coopération entre opérateurs.

Le D2D passe de l’expérimentation à la structure industrielle

La portée la plus profonde de cette proposition est que la connectivité direct vers appareil n’est plus traitée comme un projet annexe ou une nouveauté réservée aux urgences. Les grands opérateurs en parlent désormais comme d’une couche de service stratégique qui mérite une collaboration formelle. Cela seul montre que les liaisons satellite-téléphone se rapprochent de la planification télécom grand public.

C’est un changement important par rapport à la phase précédente du marché, quand une grande partie de la conversation portait sur la faisabilité technique. Un satellite pouvait-il vraiment communiquer avec un terminal standard ? La latence, les limites de puissance ou les budgets de liaison rendraient-ils l’idée trop étroite pour compter ? Ces questions n’ont pas disparu, mais le centre de gravité se déplace vers les modèles économiques, l’accès au spectre et le contrôle de la relation client.

Ce déplacement est précisément ce qui rend l’alliance des opérateurs déterminante. Une fois que les acteurs en place commencent à négocier la structure, la question n’est plus de savoir si le D2D existe. Il s’agit de savoir qui l’organise, qui capte la valeur et quelles entreprises deviennent des fournisseurs d’infrastructure indispensables.

La prochaine bataille portera autant sur les règles que sur les fusées

Le résultat dépendra peut-être moins du matériel orbital que de la réglementation et de la conception du marché. Le département de la Justice et les régulateurs des télécommunications pourraient finir par examiner si l’alliance aide à combler les lacunes rurales et à améliorer la résilience, ou si elle crée un goulot d’étranglement anticoncurrentiel dans un marché émergent. Pendant ce temps, les opérateurs satellitaires continueront de plaider pour des modèles qui préservent leur levier face aux opérateurs plutôt que de les réduire à de simples fournisseurs interchangeables.

En pratique, la coentreprise proposée montre que le marché D2D entre dans une phase plus dure et plus mature. Les progrès techniques ont suffi à attirer les plus grandes sociétés de téléphonie mobile américaines, mais ce succès oblige désormais à poser des questions inconfortables sur l’ouverture, la concentration et le pouvoir des plateformes.

Que la coentreprise aboutisse ou non, le message est clair : la couverture mobile depuis l’espace devient partie intégrante de la stratégie télécom de base. La bataille ne porte plus seulement sur l’acheminement d’un signal de l’orbite vers un téléphone. Elle consiste à déterminer qui contrôle l’architecture de cette connexion lorsqu’elle devient commercialement importante.

Cet article est basé sur un reportage de SpaceNews. Lire l’article original.

Originally published on spacenews.com