Le stockage sur batterie a signé son meilleur premier trimestre à ce jour aux États-Unis

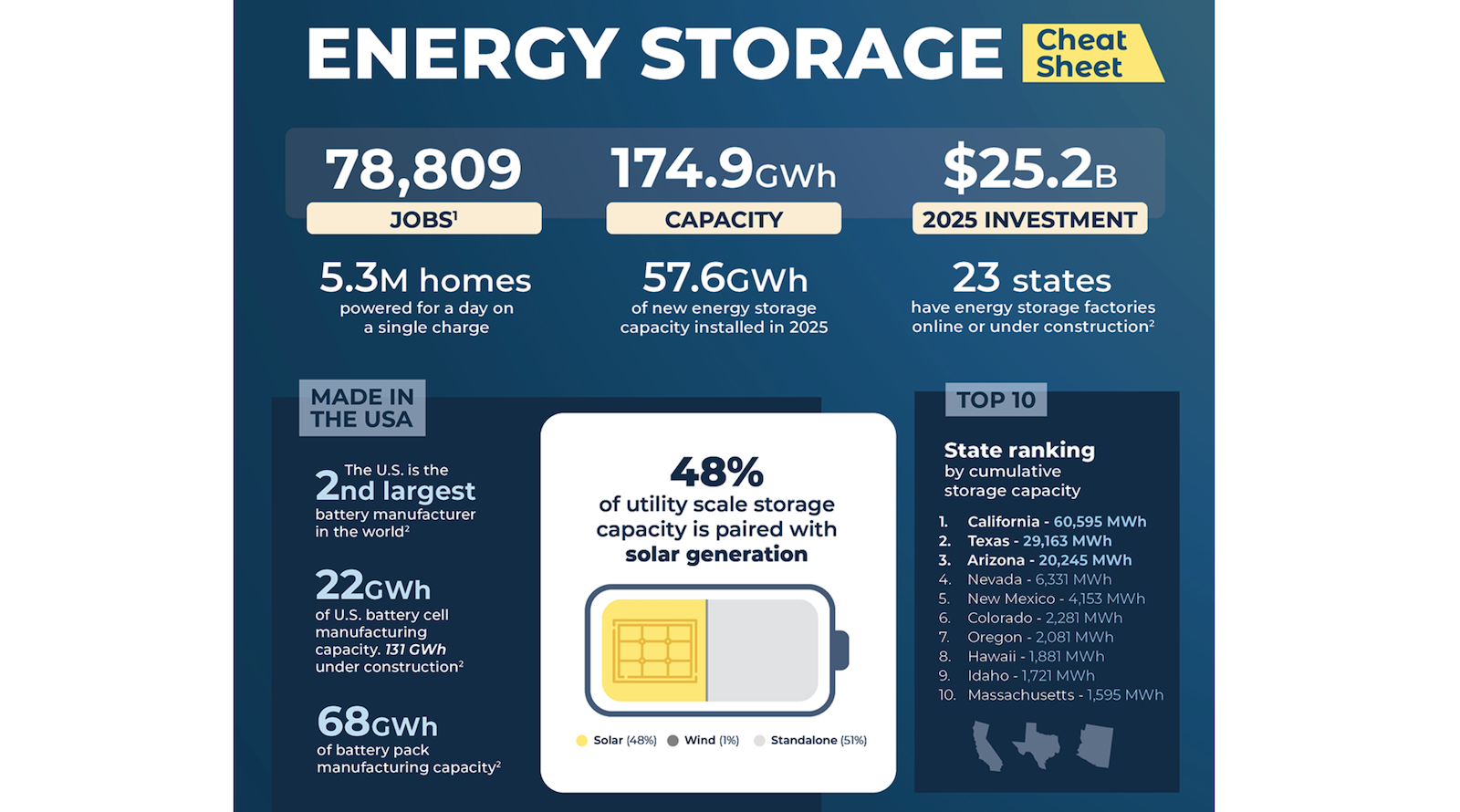

Le marché américain du stockage d’énergie a installé 9,7 gigawattheures de nouvelle capacité au premier trimestre 2026, selon le U.S. Energy Storage Market Outlook Q2 2026 publié par la Solar Energy Industries Association et Benchmark Mineral Intelligence. Le rapport décrit cela comme le meilleur premier trimestre de l’histoire du secteur et indique que les installations ont augmenté de 32 % sur un an.

Ce chiffre est déjà impressionnant, mais le plus important est ce qu’il révèle sur le rôle du stockage dans le système électrique au sens large. Les batteries ne sont plus présentées seulement comme des actifs de secours ou des compléments aux projets renouvelables. Dans les documents fournis, les groupes du secteur présentent le stockage comme une réponse centrale à la volatilité des prix de l’électricité, aux besoins de fiabilité du réseau et à la hausse de la demande électrique émanant de grandes charges comme les centres de données.

Pourquoi les prévisions ont été relevées

La nouvelle projection anticipe désormais plus de 610 GWh de stockage d’énergie installés aux États-Unis d’ici 2030, soit une hausse par rapport aux prévisions précédentes. La source attribue cette révision à un mélange de pressions de marché et géopolitiques. Les investisseurs, développeurs et exploitants de réseau réagissent aux perturbations de l’approvisionnement mondial en gaz et en turbines à gaz, ainsi qu’à la volatilité des prix qui en résulte. Dans cet environnement, le solaire et le stockage deviennent plus attractifs car ils sont moins exposés aux variations du prix du carburant et sont de plus en plus fabriqués sur le territoire national.

Il s’agit d’un changement notable dans la façon dont le stockage est abordé. L’argument ne se limite plus à la décarbonation. Il s’agit d’une protection contre les chocs extérieurs. Une batterie n’élimine pas tous les risques dans un système électrique, mais elle modifie le profil d’exposition d’une manière qui compte de plus en plus pour les services publics, les acheteurs d’entreprise et les décideurs publics.

Ce cadrage explique aussi pourquoi les batteries attirent l’attention de secteurs très éloignés de la planification classique des services publics. Le rapport indique que des entreprises comme Google et Meta ont annoncé cette année des accords visant à acquérir des dizaines de milliers de mégawattheures de stockage d’énergie. Cela suggère que les grandes entreprises technologiques considèrent le stockage comme un actif opérationnel stratégique, lié à la disponibilité des services, à la maîtrise des coûts et à l’accès à l’électricité pour développer l’infrastructure numérique.

Le stockage devient un élément du récit sur la construction de l’IA

L’un des signaux les plus forts dans les documents fournis est le lien explicite entre les batteries et l’infrastructure de l’IA. Le responsable énergie de Benchmark Mineral Intelligence affirme qu’une politique favorable aux systèmes de stockage d’énergie par batteries sera importante pour permettre le déploiement de l’IA et des centres de données, tout en réduisant les impacts sur les coûts. Ce lien compte, car il transforme le stockage d’un sous-secteur des énergies propres en une pièce fondamentale de la planification industrielle.

À mesure que les centres de données se multiplient, le réseau doit absorber une demande plus concentrée tout en maintenant la stabilité du service. Le stockage peut aider à déplacer l’énergie dans le temps, à gérer les pics et à soutenir la fiabilité lorsque la production et la demande ne coïncident pas. En pratique, les batteries se rapprochent du centre de la conversation sur la capacité des États-Unis à construire suffisamment d’infrastructures électriques pour soutenir de nouvelles industries gourmandes en calcul.

Cela ne signifie pas que le stockage résout le problème à lui seul. Cela signifie en revanche que le secteur a acquis un rôle stratégique plus clair. Lorsque les planificateurs énergétiques, les hyperscalers et les fabricants veulent tous la même catégorie d’infrastructure pour des raisons qui se recoupent, le déploiement peut s’accélérer rapidement.

La politique reste la plus grande incertitude

Malgré ce trimestre solide, le rapport avertit que les goulets d’étranglement liés aux permis à Washington pourraient freiner les progrès. La SEIA indique que 467 projets solaires et de stockage attendent encore des autorisations et restent vulnérables à des retards ou à des annulations. C’est la tension clé de cette perspective : la demande se renforce, la justification économique s’élargit, mais la réalisation des projets peut encore être contrainte par la politique et les frictions administratives.

L’avertissement n’est pas abstrait. Si les projets sont bloqués alors que la demande d’électricité augmente, les factures peuvent grimper et la planification de la fiabilité devient plus difficile. Le texte fourni présente aussi le risque politique comme faisant partie d’une compétition internationale plus large, en soutenant que les retards pourraient laisser les États-Unis encore plus loin derrière la Chine dans les secteurs liés à l’IA et au déploiement énergétique avancé.

Qu’on adhère ou non à tous les éléments de ce cadrage, le risque opérationnel est bien réel. Les grands pipelines d’infrastructures sont sensibles à l’incertitude. Les batteries sont plus modulaires que de nombreux autres actifs du réseau, mais elles nécessitent malgré tout des autorisations, du raccordement, des achats et une discipline de financement. Un signal de marché solide peut être rapidement affaibli si ces couches ne progressent pas.

Ce trimestre est une étape, pas une ligne d’arrivée

Le record du premier trimestre est important parce qu’il confirme que la demande de stockage reste solide sous pression. Le secteur a progressé malgré des mesures fédérales que le rapport dit avoir visé les énergies propres. Il a aussi progressé à un moment où la justification des batteries s’élargit au-delà de la réduction des émissions, vers la sécurité énergétique, la résilience industrielle et l’expansion de l’économie numérique.

La prochaine question est de savoir si l’environnement politique permettra au marché de continuer à se développer. Si les autorisations s’assouplissent et que les pipelines d’approvisionnement restent actifs, la prévision plus élevée pour 2030 pourrait se révéler prudente. Si les goulets d’étranglement s’aggravent, les États-Unis pourraient découvrir qu’il est plus facile de reconnaître le stockage comme infrastructure critique que de le construire à l’échelle qu’exige désormais l’économie.

Cet article s’appuie sur un reportage de CleanTechnica. Lire l’article original.

Originally published on cleantechnica.com