La croissance de l’automatisation aux États-Unis est revenue en 2025

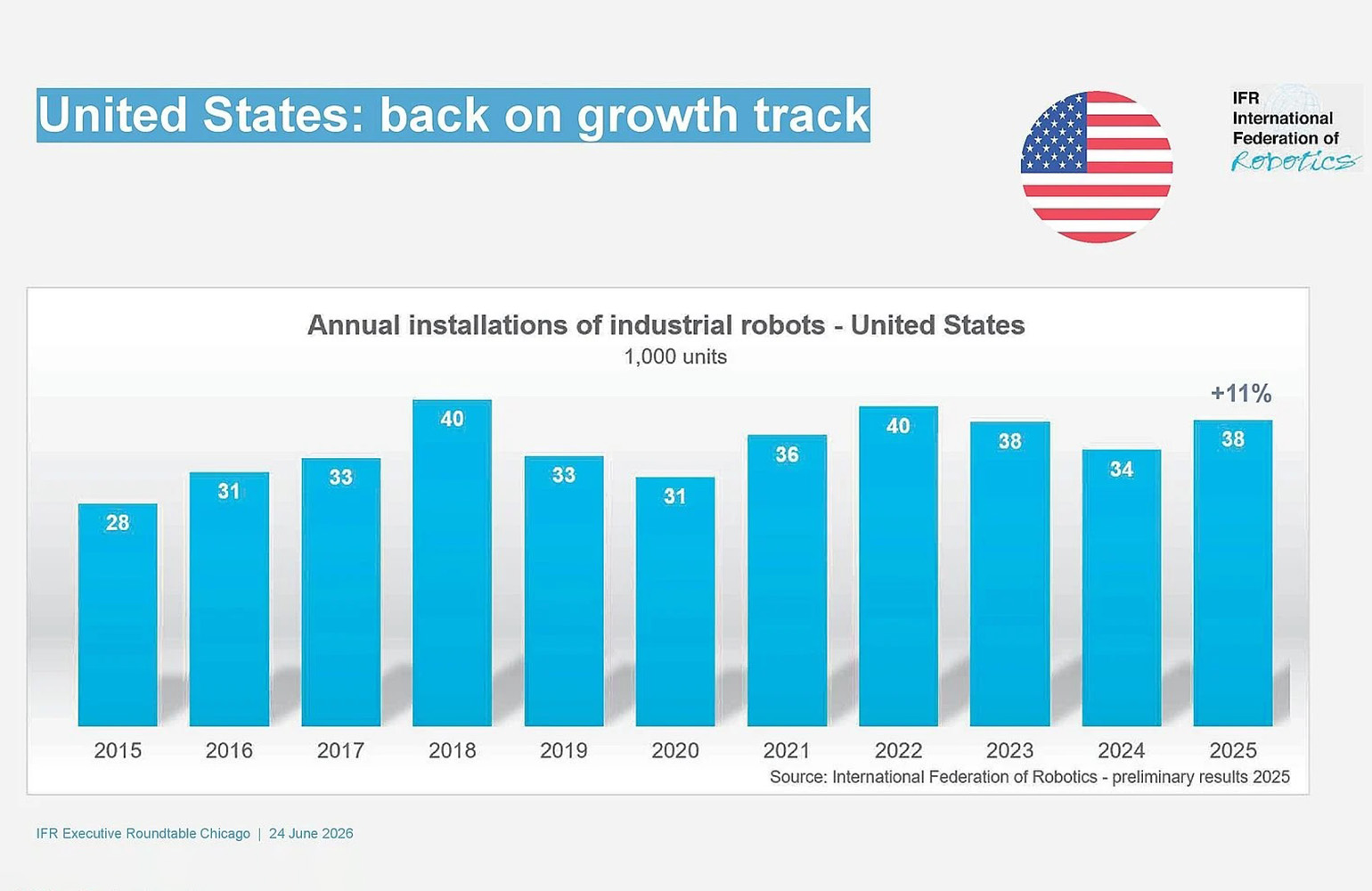

L’adoption des robots industriels aux États-Unis a progressé à deux chiffres en 2025, selon de nouvelles données de la Fédération internationale de la robotique (IFR), offrant une lecture plus optimiste du marché américain de l’automatisation après une période d’élan irrégulier. L’IFR a indiqué que les installations aux États-Unis ont atteint 38,000 unités l’an dernier, soit une hausse de 11 % par rapport à 2024.

Ce chiffre est important non seulement parce qu’il signale un rebond, mais aussi en raison de l’origine de cette croissance. L’industrie automobile est restée le plus grand adoptant de robots industriels dans le pays, mais l’accélération la plus forte est venue d’un autre secteur. L’IFR a indiqué que les installations de robots dans l’industrie alimentaire ont bondi de 30 % en 2025, contribuant à tirer le marché global vers le haut et renforçant une évolution vers une demande d’automatisation plus diversifiée.

C’est une évolution importante pour la structure de l’économie robotique américaine. Pendant des années, l’adoption de robots industriels aux États-Unis a été étroitement liée aux cycles de dépenses de l’automobile. Ces cycles comptent toujours, mais les dernières données suggèrent que le marché s’élargit, avec des usages hors industrie manufacturière et hors automobile qui deviennent des moteurs de croissance plus significatifs.

L’automobile reste en tête, mais ne raconte plus toute l’histoire

L’industrie automobile a installé 13,500 unités en 2025, soit seulement 1 % de moins que l’année précédente, selon l’IFR. Ce niveau en faisait encore le plus grand adoptant individuel du marché américain et marquait ce que le président de l’IFR, Takayuki Ito, a décrit comme le troisième meilleur résultat du secteur en sept ans.

Mais le changement notable est que d’autres secteurs se rapprochent de plus en plus en importance stratégique. L’IFR a indiqué que l’adoption dans l’industrie alimentaire avait suffisamment progressé pour la placer aux côtés du métal et des machines ainsi que de l’électrique-électronique, chaque segment enregistrant environ 3,000 installations en 2025. En d’autres termes, la croissance ne provient plus d’une seule voie industrielle dominante.

Cela compte pour la résilience. Un marché robotique trop lié à un seul secteur peut monter et descendre au gré d’un éventail étroit de décisions d’investissement. Une base de clientèle plus large signifie une demande plus stable, davantage d’expérimentations dans les flux de travail et un marché plus vaste pour les fournisseurs qui construisent des systèmes d’automatisation flexibles plutôt que des équipements de ligne hautement spécialisés.

La formulation de l’IFR souligne précisément ce point. L’organisation a décrit la tendance actuelle comme un appétit croissant pour l’automatisation flexible, en particulier dans les secteurs confrontés à des pénuries de main-d’œuvre, à des exigences de rendement plus élevées et à une pression croissante pour améliorer la régularité et la traçabilité.

La densité de robots montre des progrès, mais aussi l’écart

Les données de la fédération pointent aussi une seconde réalité : même avec une croissance plus forte, les États-Unis ne sont toujours pas l’économie industrielle la plus automatisée. La densité de robots du pays s’établit désormais à 307 robots industriels en service pour 10,000 employés de l’industrie manufacturière, plaçant les États-Unis au huitième rang mondial, soit deux places de mieux que l’année précédente.

Ce classement montre de réels progrès, mais il souligne aussi la distance qui sépare les États-Unis des marchés les plus denses. La Corée du Sud arrive en tête avec 1,220 robots pour 10,000 employés, suivie de l’Allemagne avec 449 et du Japon avec 446, selon les chiffres de l’IFR cités dans le texte source. La Chine est derrière ces leaders en densité avec 166, mais la densité seule ne décrit pas la taille globale du marché.

En termes d’installations brutes, la Chine reste très loin devant tous les autres pays. L’IFR a indiqué que les installations annuelles de robots en Chine ont atteint 295,000 unités en 2024, soit 54 % du marché mondial. L’organisation n’avait pas encore publié de chiffres préliminaires pour 2025 concernant la Chine, mais elle estimait que les installations annuelles du pays étaient environ dix fois supérieures à celles des États-Unis.

La comparaison stratégique avec la Chine

La comparaison États-Unis-Chine est inévitable, car elle transforme une mise à jour de marché en question de politique industrielle. L’IFR attribue en partie l’échelle chinoise à une stratégie nationale de robotique de long terme lancée il y a dix ans. Elle a également souligné le nouveau 15e plan quinquennal chinois pour 2026 à 2030, qui place la robotique au cœur du système industriel moderne du pays et relie la recherche en IA à des applications physiques.

Cette affirmation est importante car elle montre que la robotique est de plus en plus considérée comme une capacité nationale, et non plus seulement comme une catégorie de technologie d’usine. Les pays qui dominent l’automatisation sont susceptibles de gagner des avantages en matière de production, de résilience des chaînes d’approvisionnement, d’allocation de la main-d’œuvre et de commercialisation de l’IA incarnée. Les robots industriels se situent au bord pratique de ces transitions parce qu’ils transforment le logiciel, la perception et l’intelligence machine en travail physique.

Pour les États-Unis, les dernières données de croissance sont encourageantes, mais elles n’effacent pas l’écart d’échelle. Un rebond à 38,000 installations annuelles montre un regain d’appétit. Il n’établit pas encore une domination, et il ne répond pas complètement à la question de savoir si la politique et l’investissement américains sont alignés sur les besoins compétitifs de long terme.

Pourquoi les perspectives américaines restent positives

Les perspectives de l’IFR pour l’Amérique du Nord restent optimistes. L’organisation a cité les initiatives de relocalisation industrielle et la pénurie persistante de main-d’œuvre qualifiée comme des moteurs structurels susceptibles de soutenir davantage d’investissements dans l’automatisation. Ces facteurs sont importants car ils ne constituent pas des pics de demande temporaires. Ce sont des contraintes larges qui poussent les fabricants vers la robotique même lorsque les conditions économiques fluctuent.

La relocalisation, en particulier, modifie la logique économique de l’automatisation. Lorsque les entreprises rapatrient la production, elles font souvent face à des coûts de main-d’œuvre plus élevés et à une disponibilité de travailleurs plus faible que dans les centres de production offshore. Les robots peuvent aider à combler cet écart en améliorant l’utilisation, en réduisant les tâches manuelles répétitives et en permettant des modèles de production plus viables au niveau national.

La pénurie de main-d’œuvre ajoute un autre niveau de contrainte. Dans de nombreux secteurs, le problème n’est pas seulement l’inflation salariale, mais la difficulté à pourvoir de manière constante des postes répétitifs ou physiquement exigeants. Cela fait de la robotique moins un projet de modernisation facultatif qu’une réponse pratique aux contraintes de personnel.

- Les installations de robots aux États-Unis ont augmenté de 11 % sur un an pour atteindre 38,000 unités en 2025.

- L’adoption dans l’industrie alimentaire a progressé de 30 %, signalant une demande plus large au-delà de l’automobile.

- Les États-Unis occupent la huitième place mondiale en densité de robots, mais restent très loin derrière la Chine en taille de marché.

Un changement plus large dans la technologie industrielle

Les chiffres de 2025 suggèrent que le secteur robotique américain entre dans une phase plus mature, dans laquelle la demande devient moins concentrée et plus étroitement liée aux pressions structurelles de l’économie. Cela ne signifie pas que la croissance sera régulière. Les cycles d’investissement, les taux d’intérêt et les ralentissements sectoriels continueront de façonner les totaux annuels.

Malgré cela, les dernières données de l’IFR pointent vers une trajectoire durable. L’automatisation s’étend à davantage de segments de l’économie américaine, et les industries qui adoptent des robots ne le font pas par simple effet de nouveauté. Elles le font parce que le débit, la disponibilité de la main-d’œuvre et la compétitivité en dépendent de plus en plus.

Pour les investisseurs, les industriels et les décideurs publics, cela en fait bien plus qu’un simple rebond statistique. C’est la preuve que la robotique aux États-Unis devient un changement industriel plus vaste, et non plus une histoire limitée à l’automobile. Le rythme n’égale peut-être pas encore celui des plus grands marchés mondiaux, mais la trajectoire est plus claire qu’elle ne l’a été depuis des années.

Cet article est basé sur un reportage de The Robot Report. Lire l’article original.

Originally published on therobotreport.com