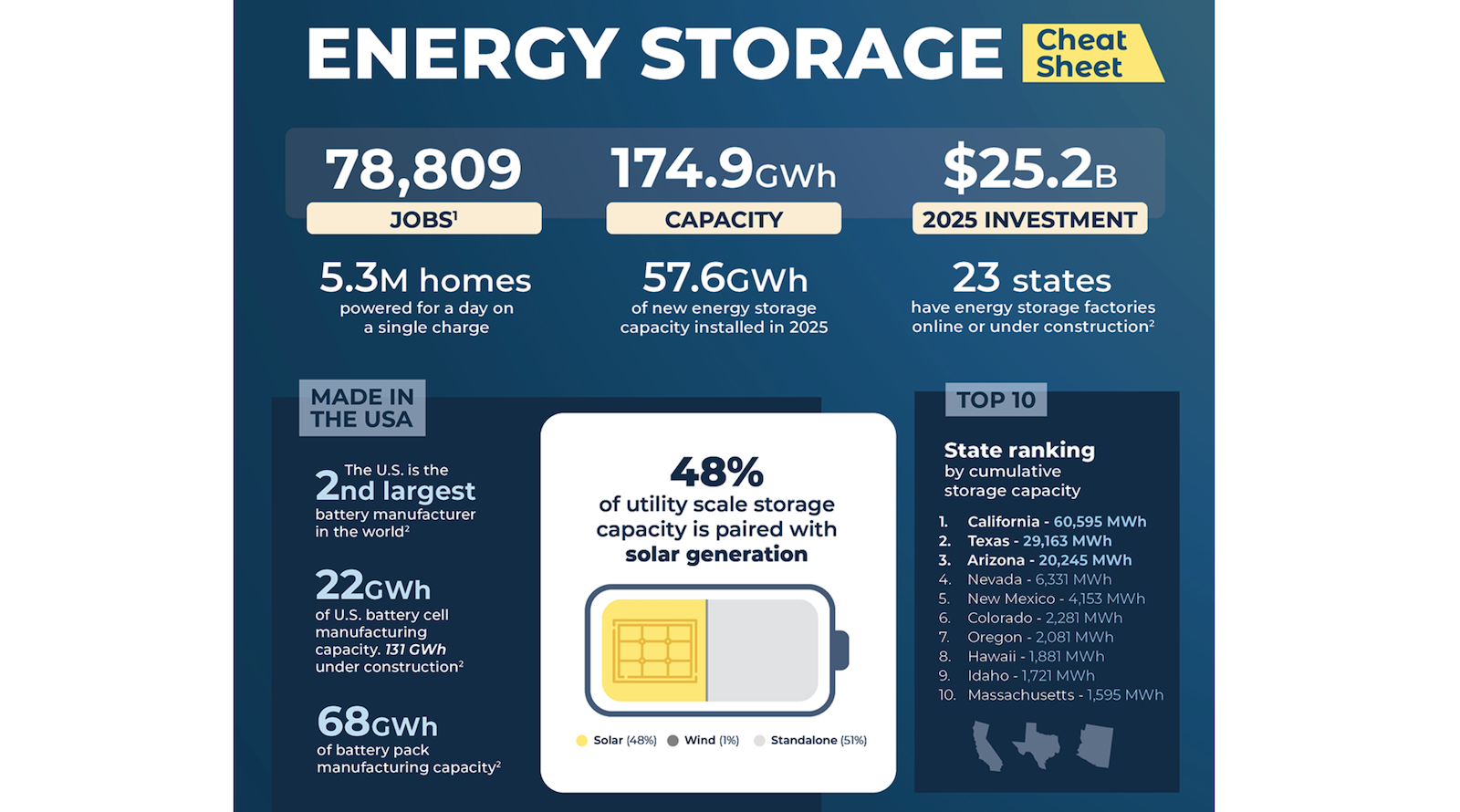

سجلت بطاريات التخزين أقوى ربع أول لها حتى الآن في الولايات المتحدة

أضاف سوق تخزين الطاقة في الولايات المتحدة 9.7 جيجاواط-ساعة من السعة الجديدة في الربع الأول من 2026، وفقًا لتقرير U.S. Energy Storage Market Outlook Q2 2026 الصادر عن رابطة صناعات الطاقة الشمسية وBenchmark Mineral Intelligence. ويصف التقرير هذا الأداء بأنه أقوى ربع أول في تاريخ القطاع، ويقول إن التركيبات ارتفعت بنسبة 32% على أساس سنوي.

هذا رقم كبير بحد ذاته، لكن النقطة الأهم هي ما يكشفه عن دور التخزين في منظومة الطاقة الأوسع. لم تعد البطاريات تُعرض بوصفها أصولًا احتياطية أو إضافات لمشروعات الطاقة المتجددة فقط. ففي المواد المقدمة، تعرض مجموعات الصناعة التخزين باعتباره استجابة مركزية لتقلبات أسعار الكهرباء، واحتياجات موثوقية الشبكة، والطلب المتزايد على الكهرباء من الأحمال الكبيرة مثل مراكز البيانات.

لماذا رُفعت التوقعات

يتوقع التحديث الجديد الآن تركيب أكثر من 610 جيجاواط-ساعة من تخزين الطاقة في الولايات المتحدة بحلول عام 2030، بزيادة عن التقديرات السابقة. وتربط الجهة المصدر هذا التعديل الصعودي بمزيج من الضغوط السوقية والجيوسياسية. فالمستثمرون والمطورون ومشغلو الشبكات يتعاملون مع اضطرابات في الإمدادات العالمية من الغاز وتوربينات الغاز، ومع تقلب الأسعار الناتج عنها. وفي هذه البيئة، تصبح الطاقة الشمسية والتخزين أكثر جاذبية لأنهما أقل تعرضًا لتقلبات أسعار الوقود، كما أن تصنيعها يتم بشكل متزايد داخل البلاد.

يمثل هذا تحولًا ملحوظًا في طريقة الحديث عن التخزين. لم تعد الحجة مقتصرة على إزالة الكربون، بل أصبحت تتعلق بالعزل عن الصدمات الخارجية. البطارية لا تلغي كل المخاطر في نظام الطاقة، لكنها تغير نمط التعرض لتلك المخاطر بطرق باتت تهم شركات المرافق والمشترين من الشركات وصناع السياسات على نحو متزايد.

ويساعد هذا الإطار أيضًا في تفسير سبب جذب البطاريات اهتمام قطاعات بعيدة عن التخطيط التقليدي للمرافق. ويذكر التقرير أن شركات تشمل Google وMeta أعلنت هذا العام صفقات لشراء عشرات الآلاف من ميجاواط-ساعة من تخزين الطاقة. وهذا يشير إلى أن شركات التكنولوجيا الكبرى تنظر إلى التخزين باعتباره أصلًا تشغيليًا استراتيجيًا مرتبطًا باستمرارية العمل، وإدارة التكاليف، والحصول على الطاقة لتوسيع البنية التحتية الرقمية.

التخزين يصبح جزءًا من قصة بناء البنية التحتية للذكاء الاصطناعي

أحد أقوى المؤشرات في المواد المقدمة هو الربط الصريح بين البطاريات وبنية الذكاء الاصطناعي التحتية. ويقول رئيس قسم الطاقة في Benchmark Mineral Intelligence إن السياسات الداعمة لأنظمة تخزين الطاقة بالبطاريات ستكون مهمة لتمكين نشر الذكاء الاصطناعي ومراكز البيانات مع الحد من آثار التكلفة. وتكتسب هذه الصلة أهمية لأنها تنقل التخزين من كونه قطاعًا فرعيًا من الطاقة النظيفة إلى كونه جزءًا أساسيًا من التخطيط الصناعي.

ومع تكاثر مراكز البيانات، يجب على الشبكة أن تستوعب طلبًا أكثر تركيزًا مع الحفاظ على استقرار الخدمة. ويمكن للتخزين أن يساعد في نقل الطاقة عبر الزمن، وإدارة الذروات، ودعم الموثوقية عندما لا يتطابق التوليد مع الطلب. وبذلك، تقترب البطاريات من مركز النقاش حول ما إذا كانت الولايات المتحدة قادرة على بناء بنية تحتية كهربائية كافية لدعم الصناعات الجديدة كثيفة الحوسبة.

هذا لا يعني أن التخزين وحده يحل المشكلة. لكنه يعني أن القطاع اكتسب دورًا استراتيجيًا أوضح. فعندما يريد مخططو الطاقة ومزودو الخدمات السحابية فائقة النطاق والمصنعون الفئة نفسها من البنية التحتية لأسباب متداخلة، يمكن أن يتسارع النشر بسرعة.

تظل السياسة أكبر مصدر للغموض

على الرغم من قوة الربع، يحذر التقرير من أن اختناقات التصاريح في واشنطن قد تبطئ التقدم. وتقول SEIA إن 467 مشروعًا من مشاريع الطاقة الشمسية والتخزين لا تزال تصاريحها معلقة، وتبقى عرضة للتأخير أو الإلغاء. وهذه هي نقطة التوتر الأساسية في التوقعات: الطلب يزداد، والحجة الاقتصادية تتسع، لكن تسليم المشاريع ما زال يمكن أن يتقيد بعوامل السياسة والاحتكاك الإداري.

هذا التحذير ليس مجرد افتراض نظري. فإذا تعثرت المشاريع بينما يرتفع الطلب على الكهرباء، فقد تزيد الفواتير، وتصبح خطط الموثوقية أصعب. كما يقدم النص المرفق المخاطر السياسية بوصفها جزءًا من سباق دولي أوسع، ويشير إلى أن التأخيرات قد تترك الولايات المتحدة متأخرة أكثر عن الصين في القطاعات المرتبطة بالذكاء الاصطناعي ونشر الطاقة المتقدمة.

سواء اتفق المرء مع كل جزء من هذا الإطار أم لا، فإن المخاطر التشغيلية حقيقية. خطوط أنابيب البنية التحتية الكبيرة حساسة لعدم اليقين. فالبطاريات، رغم أنها معيارية أكثر من كثير من أصول الشبكة الأخرى، لا تزال تتطلب الموافقات والربط بالشبكة والشراء والانضباط التمويلي. ويمكن لإشارة سوق قوية أن تتبدد بسرعة إذا فشلت هذه الطبقات في التحرك.

الربع يمثل محطة، لا خط نهاية

أهمية الرقم القياسي في الربع الأول أنه يؤكد أن الطلب على التخزين يظل قويًا تحت الضغط. فقد نما القطاع رغم الإجراءات الفيدرالية التي يقول التقرير إنها استهدفت الطاقة النظيفة. كما نما في وقت يتوسع فيه مبرر البطاريات ليشمل ما هو أبعد من خفض الانبعاثات إلى أمن الطاقة والمرونة الصناعية وتوسع الاقتصاد الرقمي.

والسؤال التالي هو ما إذا كانت البيئة السياسية ستسمح للسوق بمواصلة التراكم. فإذا سهلت التصاريح وظلت سلاسل الشراء نشطة، فقد يبدو توقع 2030 الأعلى محافظًا جدًا. أما إذا تعمقت الاختناقات، فقد تكتشف الولايات المتحدة أن الاعتراف بالتخزين باعتباره بنية تحتية حيوية أسهل من بنائه بالحجم الذي يتوقعه الاقتصاد الآن.

تعتمد هذه المقالة على تغطية CleanTechnica. اقرأ المقال الأصلي.

Originally published on cleantechnica.com