عاد نمو الأتمتة في الولايات المتحدة في 2025

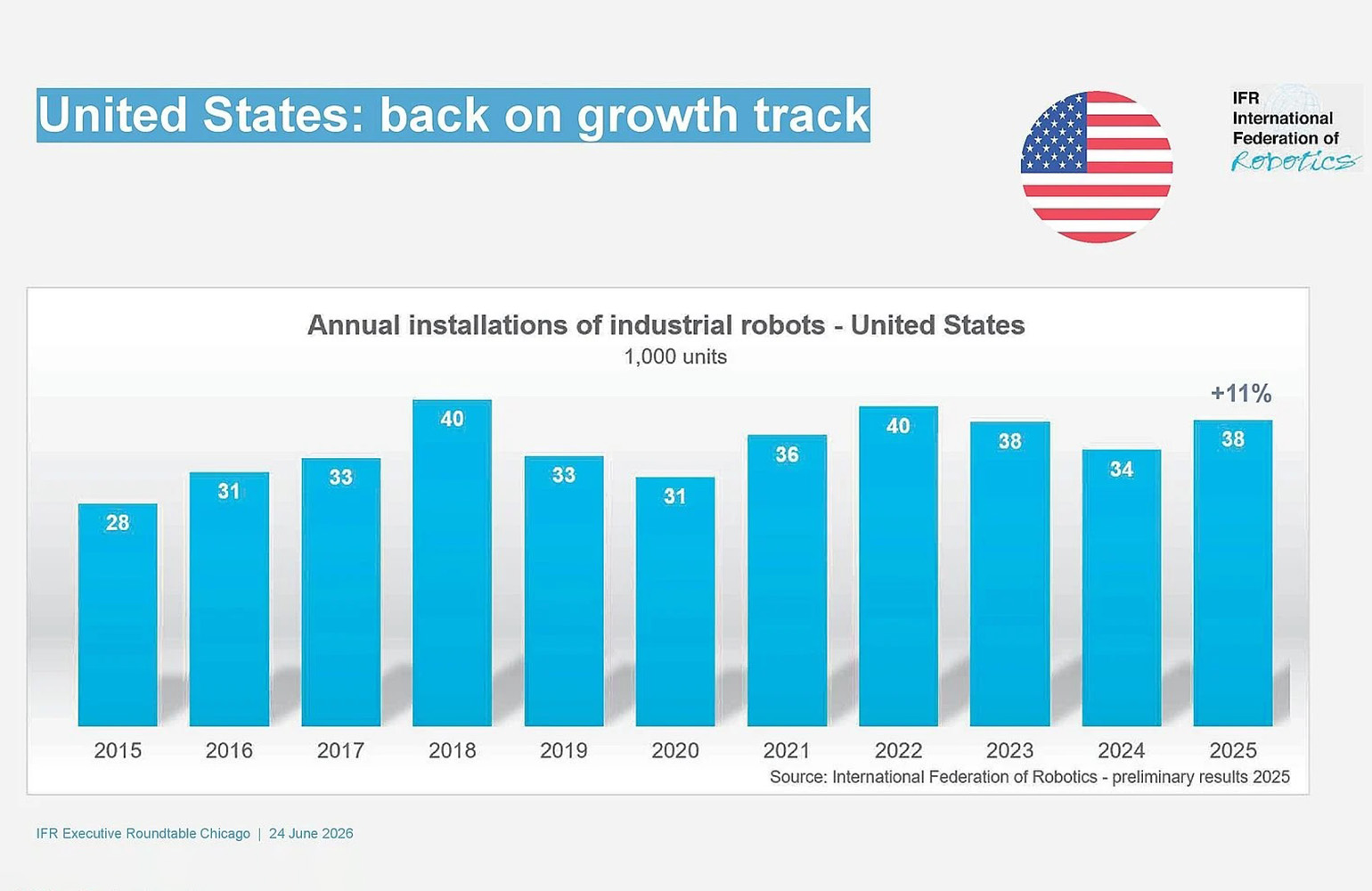

نما اعتماد الروبوتات الصناعية في الولايات المتحدة بوتيرة مزدوجة الأرقام في 2025، وفقًا لبيانات جديدة من الاتحاد الدولي للروبوتات (IFR)، ما يقدم قراءة أكثر تفاؤلًا لسوق الأتمتة في البلاد بعد فترة من الزخم المتذبذب. وقال الاتحاد إن التركيبات في الولايات المتحدة بلغت 38,000 وحدة العام الماضي، بزيادة 11% مقارنة بعام 2024.

تكمن أهمية هذا الرقم ليس فقط في أنه يشير إلى التعافي، بل أيضًا في مصدر هذا النمو. ظل قطاع تصنيع السيارات أكبر متبني للروبوتات الصناعية في البلاد، لكن أقوى تسارع جاء من خارج هذا القطاع. وقال الاتحاد إن تركيبات الروبوتات في صناعة الأغذية قفزت 30% في 2025، ما ساعد على دفع السوق الأوسع إلى الأعلى وعزز تحولًا نحو طلب أكثر تنوعًا على الأتمتة.

يمثل ذلك تطورًا مهمًا لشكل اقتصاد الروبوتات في الولايات المتحدة. لسنوات، ارتبط اعتماد الروبوتات الصناعية في أمريكا ارتباطًا وثيقًا بدورات الإنفاق في قطاع السيارات. ولا تزال تلك الدورات مهمة، لكن الأرقام الأخيرة تشير إلى أن السوق يتسع، مع تحوّل حالات الاستخدام خارج التصنيع وخارج السيارات إلى مساهمين أكثر أهمية في النمو.

لا تزال السيارات في الصدارة، لكنها لم تعد تروي القصة كاملة

استحوذ قطاع السيارات على 13,500 وحدة في 2025، أي أقل بنسبة 1% فقط من العام السابق، وفقًا للاتحاد الدولي للروبوتات. ولا يزال هذا المستوى يجعله أكبر متبنٍ منفرد في السوق الأمريكية، ويعكس ما وصفه رئيس الاتحاد تاكايُوكي إيتو بأنه ثالث أفضل نتيجة للقطاع خلال سبع سنوات.

لكن التغيير اللافت هو أن قطاعات أخرى تقترب تدريجيًا من هذه المكانة من حيث الأهمية الاستراتيجية. وقال الاتحاد إن اعتماد قطاع الأغذية ارتفع بما يكفي ليضعه إلى جانب قطاع المعادن والآلات والقطاع الكهربائي والإلكتروني، مع تسجيل كل شريحة نحو 3,000 تركيبة في 2025. بعبارة أخرى، لم يعد النمو يأتي من مسار صناعي واحد مهيمن فقط.

وهذا مهم للمرونة. فالسوق الروبوتية المرتبطة بشدة بقطاع واحد يمكن أن ترتفع وتهبط مع نطاق ضيق من قرارات الإنفاق الرأسمالي. أما قاعدة العملاء الأوسع فتعني طلبًا أكثر استقرارًا، وتجارب أكثر عبر سير العمل، وسوقًا أكبر للمورّدين الذين يبنون أنظمة أتمتة مرنة بدلًا من معدات خطوط إنتاج شديدة التخصص.

وتؤكد صياغة الاتحاد الدولي للروبوتات هذه النقطة تحديدًا. فقد وصفت المنظمة الاتجاه الحالي بأنه شهية متزايدة نحو الأتمتة المرنة، خاصة في الصناعات التي تواجه نقصًا في العمالة، ومتطلبات أعلى للإنتاجية، وضغطًا متزايدًا لتحسين الاتساق وإمكانية التتبع.

كثافة الروبوتات تُظهر التقدم، لكنها تكشف الفجوة أيضًا

تشير بيانات الاتحاد أيضًا إلى حقيقة ثانية: رغم النمو الأقوى، لا تزال الولايات المتحدة ليست الاقتصاد الصناعي الأكثر أتمتة. وتبلغ كثافة الروبوتات في البلاد الآن 307 روبوتات صناعية عاملة لكل 10,000 موظف في التصنيع، ما يضع الولايات المتحدة في المرتبة الثامنة عالميًا، بارتفاع مركزين عن العام السابق.

يبين هذا الترتيب تقدمًا حقيقيًا، لكنه يبرز أيضًا المسافة بين الولايات المتحدة والأسواق الأعلى كثافة. وتتقدم كوريا الجنوبية بـ 1,220 روبوتًا لكل 10,000 موظف، تليها ألمانيا بـ 449 واليابان بـ 446، وفقًا لأرقام الاتحاد الدولي للروبوتات المذكورة في النص الأصلي. وتأتي الصين خلف هؤلاء القادة في الكثافة عند 166، لكن الكثافة وحدها لا تصف حجم السوق الإجمالي.

وعلى مستوى التركيبات الفعلية، ما تزال الصين متقدمة بكثير على كل دولة أخرى. وقال الاتحاد إن التركيبات السنوية للروبوتات في الصين بلغت 295,000 وحدة في 2024، أي ما يعادل 54% من السوق العالمية. ولم ينشر الاتحاد بعد الأرقام الأولية لـ 2025 الخاصة بالصين، لكنه قدّر أن التركيبات السنوية في البلاد كانت أعلى بنحو عشرة أضعاف من الولايات المتحدة.

المقارنة الاستراتيجية مع الصين

لا مفر من المقارنة بين الولايات المتحدة والصين لأنها تحول تحديثًا للسوق إلى سؤال في السياسة الصناعية. ويعزو الاتحاد الدولي للروبوتات حجم الصين جزئيًا إلى استراتيجية وطنية طويلة الأمد للروبوتات أُطلقت قبل عقد من الزمن. كما أشار إلى الخطة الخمسية الخامسة عشرة الجديدة للصين للفترة 2026 إلى 2030، التي تضع الروبوتات في قلب النظام الصناعي الحديث للبلاد وتربط أبحاث الذكاء الاصطناعي بالتطبيقات المادية.

تكتسب هذه النقطة أهمية لأنها تؤكد أن الروبوتات تُعامل بشكل متزايد كقدرة وطنية، لا مجرد فئة تكنولوجية داخل المصانع. ومن المرجح أن تحصد الدول الرائدة في الأتمتة مزايا في الإنتاج، ومرونة سلاسل التوريد، وتوزيع القوى العاملة، وتسويق الذكاء الاصطناعي المجسد. وتقف الروبوتات الصناعية على الحافة العملية لهذه التحولات لأنها تحول البرمجيات والاستشعار والذكاء الآلي إلى عمل مادي.

بالنسبة إلى الولايات المتحدة، فإن أرقام النمو الأخيرة مشجعة، لكنها لا تمحو فجوة الحجم. فالتعافي إلى 38,000 تركيبة سنويًا يُظهر شهية متجددة. لكنه لا يثبت الهيمنة بعد، ولا يجيب بالكامل عما إذا كانت السياسات والاستثمارات الأمريكية متوافقة مع الاحتياجات التنافسية طويلة الأجل.

لماذا تظل النظرة الأمريكية إيجابية

تبقى توقعات الاتحاد الدولي للروبوتات لأمريكا الشمالية متفائلة. وأشار إلى مبادرات إعادة التصنيع إلى الداخل والنقص المستمر في العمالة الماهرة بوصفها محركات هيكلية يُرجح أن تدعم مزيدًا من الاستثمار في الأتمتة. وتكتسب هذه العوامل أهمية لأنها ليست طفرات طلب مؤقتة، بل قيود واسعة تدفع المصنّعين نحو الروبوتات حتى عندما تتقلب الظروف الاقتصادية.

وتغيّر إعادة التصنيع إلى الداخل، على وجه الخصوص، المبرر التجاري للأتمتة. فعندما تعيد الشركات الإنتاج إلى الداخل، غالبًا ما تواجه تكاليف عمالة أعلى وتوافرًا أقل للعمالة مقارنةً بمراكز التصنيع الخارجية. ويمكن للروبوتات أن تساعد في سد هذه الفجوة عبر تحسين الاستغلال، وتقليل المهام اليدوية المتكررة، وتمكين نماذج إنتاج أكثر قابلية للاستمرار محليًا.

ويضيف نقص العمالة طبقة أخرى من الضغط. ففي كثير من الصناعات، لا تكمن المشكلة في التضخم في الأجور فقط، بل في صعوبة شغل الأدوار المتكررة أو الشاقة بدنيًا بصورة مستمرة. وهذا يجعل الروبوتات أقل شبهًا بمشروع تحديث اختياري وأكثر كونها استجابة عملية لقيود القوى العاملة.

- ارتفعت تركيبات الروبوتات في الولايات المتحدة 11% على أساس سنوي إلى 38,000 وحدة في 2025.

- زاد اعتماد قطاع الأغذية 30%، ما يشير إلى طلب أوسع يتجاوز السيارات.

- تحتل الولايات المتحدة المرتبة الثامنة عالميًا في كثافة الروبوتات، لكنها ما تزال بعيدة جدًا عن الصين من حيث حجم السوق.

تحول أوسع في التكنولوجيا الصناعية

تشير أرقام 2025 إلى أن قطاع الروبوتات الأمريكي يدخل مرحلة أكثر نضجًا، تصبح فيها الطلبات أقل تركّزًا وأكثر ارتباطًا بالضغوط الهيكلية في الاقتصاد. وهذا لا يعني أن النمو سيكون سلسًا. فدورات الإنفاق الرأسمالي، وأسعار الفائدة، والتباطؤات الخاصة بكل قطاع ستواصل تشكيل الإجماليات السنوية.

ومع ذلك، فإن أحدث بيانات الاتحاد الدولي للروبوتات تشير إلى مسار مستدام. فالأتمتة تتوسع إلى مزيد من زوايا الاقتصاد الأمريكي، والصناعات التي تتبنى الروبوتات لا تفعل ذلك بدافع الجِدة. إنها تفعل ذلك لأن الإنتاجية وتوافر العمالة والقدرة التنافسية باتت تعتمد عليه بشكل متزايد.

بالنسبة إلى المستثمرين والمصنّعين وصناع السياسات، فهذا يجعل الأمر أكثر من مجرد تعافٍ إحصائي. إنه دليل على أن الروبوتات في الولايات المتحدة تتحول إلى تحول صناعي أوسع، لا مجرد قصة ضيقة تخص قطاع السيارات. وقد لا تزال الوتيرة لا تضاهي أكبر الأسواق في العالم، لكن المسار بات أوضح مما كان عليه منذ سنوات.

تعتمد هذه المقالة على تقرير The Robot Report. اقرأ المقال الأصلي.

Originally published on therobotreport.com